精读笔记

Problem Setting

论文题为《The petrol station game: the regional average price. A mean field analysis》(arXiv preprint / 2026)。它实际解决的是一个制度诱导的价格反馈问题:区域平均油价被公开展示后,个体加油站如何在不知道其他站点次日价格、但知道当前公开均价的情况下选择次日价格;这些个体选择反过来生成新的均价。真正困难点不是单个站点的最优定价,而是平均价既是公共信号又是内生聚合变量,导致个体最优反应和群体状态之间形成闭环。

关键矛盾在于:政策设计希望平均价作为透明度工具约束高价行为,但从博弈角度看,平均价本身会成为站点定价的参照物。若大家都围绕均价作反应,系统可能出现漂移、无均衡或由正则项人为锚定的均衡。论文关心的是这个闭环是否有稳定 fixed point,以及简单理性行为能否解释真实平均价动态。以前的直观政策叙述基本是静态的,没有处理“均价由参与者共同决定”这一内生性;传统价格拟合也通常把平均价当外生时间序列,缺少 mean-field 反馈解释。

Motivation

作者的核心观察是:加油站展示的平均价不是普通外生 benchmark,而是由前一日所有站点提交价格计算出来的公共量。站点在定价时无法知道次日均价,只能根据当前均价和自身判断估计。因此这个问题自然不是单-agent control,也不是完整信息静态博弈,而是一个带公共 mean field 的重复 best-response 动态。

已有路线缺的不是更复杂的需求模型,而是一个能把制度规则、信息延迟和个体定价反馈放在同一个最小模型里的结构。作者借鉴 Lasry-Lions mean-field game 中“meeting start time”一类模型,试图用非常低维的成本结构解释价格演化。这个动机是合理的:在数据有限、个体需求不可观测的情况下,直接建模需求曲线或空间竞争会高度不可识别;把平均价作为唯一耦合通道,是一种强 inductive bias,也是一种可分析化简。

Core Idea

论文真正核心的方法思想是:把每个站点面对的复杂市场环境压缩成“相对估计均价的位置”加两个稳定化项。若定价低于估计均价,站点损失潜在利润;若定价高于估计均价,站点损失客户忠诚或销量;若频繁大幅调价,则产生声誉成本;若绝对价格过高,则产生外部价格成本。于是个体行为成为一个一维严格凸优化问题,而群体动态成为这些一维 best replies 的并行迭代。

和更一般的 mean-field game 相比,这里没有求解 HJB-FP 系统,也没有连续状态分布演化;mean field 只是算术平均价。它改变的建模方式是把战略交互从 pairwise competition 或空间竞争转成 aggregate feedback。这个 inductive bias 很强:所有站点只通过均价相互影响,因此可证明性很高、scalability 也好,但代价是大量经济机制被折叠进少数参数,尤其是 δ。理论上它可能有效,是因为平均价制度确实把市场信息压缩成一个公开标量,模型正好利用了这个政策结构。

Method

方法的必要机制可以概括为四个部分。

第一,均价估计机制:站点 i 使用 \tilde p_i=\bar p+\sigma_i\epsilon_i 估计次日平均价。它解决的是信息延迟问题:当前只能看到今天公布的均价,不知道别人明天怎么报。高斯噪声不是由数据强支持出来的,更多是为了让期望 hinge cost 可解析,得到正态 CDF 形式的边际成本。

第二,相对均价成本:competition cost α[\tilde p_i-p]^+ 惩罚低于均价的利润损失,fidelity cost β[p-\tilde p_i]^+ 惩罚高于均价的客户流失。它们把“围绕平均价定价”的经济直觉转成分段线性损失。核心变化是最佳价格不再由绝对水平决定,而由相对均价的分位位置决定。

第三,二次稳定化项:γ/2(p-p_i^-)^2 表示调价惯性或声誉成本,δ/2 p^2 表示绝对价格惩罚。它们不只是经济解释项,更是数学上保证良定和均衡存在的关键。文中 Remark 2 直接显示,没有 γ、δ 时,除非 α=β,否则均衡不存在;因此这些项是模型闭合的必要结构,而不是可有可无的修饰。

第四,mean-field best-response map:每天由当前价格向量计算均价,再让每个站点解一维凸优化,得到下一天价格向量。作者用隐函数微分得到 Jacobian,并证明无穷范数下行和严格小于 1,因此 G 是 contraction。这个证明给出了全局唯一均衡和迭代收敛,是全文最干净的理论结果。

Key Insight / Why It Works

这篇论文有效的核心不在 mean-field game 这个标签,而在“公共平均价 + 二次锚定”形成了一个可压缩的反馈系统。平均价把 m 个玩家的交互降到一个标量通道;hinge 期望项给出单调平滑的边际反应;δ 提供绝对锚点;γ 提供动态惯性。四者组合后,个体 best response 对其他人的敏感性被平均化为 1/m,对自身过去价格的敏感性又被 γ、δ 控制,最终 Jacobian 行和小于 1。这就是收敛证明成立的本质。

最可能的核心贡献是对制度性平均价反馈的极简 mean-field formalization,以及证明该 feedback 在加入合适正则项后全局稳定。相比之下,仿真和 clustering 更像 engineering,用来提高拟合弹性;k-means 三类站点、每类四个参数,更多是在补偿模型缺少空间、服务、需求、批发成本等变量的表达能力。增益来源不清:拟合变好究竟来自 mean-field 机制,还是来自 12 个自由参数对 77 个观测点的时间序列拟合,文中没有充分识别。

一个值得注意的理论事实是,显式均衡为所有站点同价 p_i=(α-β)/(2δ),且不依赖 γ 和 σ_i。这很有信息量:σ_i 和 γ 只影响路径和收敛速度,不决定长期均衡;长期价格完全由 α、β、δ 的比例给出。这说明模型的长期预测主要由正则化锚点决定,而不是由异质不确定性或声誉机制决定。换言之,mean-field 结构提供稳定反馈,δ 决定价格水平。若 δ 的经济含义不能被独立识别,模型的长期价格解释力就比较脆弱。

这不是 scaling、retrieval 或数据覆盖型工作,而是 better inductive bias 型工作:用政策公布的平均价作为唯一耦合变量,把不可观测的竞争网络替换为可分析的 aggregate interaction。这个 bias 在制度场景下合理,但也非常强。它的成功上限取决于真实市场是否真的主要通过区域均价协调,而不是通过地理位置、品牌、批发合同、交通流和服务差异决定。

Relation To Prior Work

最接近的是 Lasry-Lions mean-field game 谱系中个体围绕群体统计量决策的简化模型,尤其是作者提到的“meeting start time”类模型。两者共同点是:个体对 aggregate quantity 有估计误差,成本取决于相对 aggregate 的偏离,均衡通过一致性条件闭合。不同点在于本文的 mean field 是政策直接公布的算术平均价格,而不是抽象群体分布;这让模型更贴近制度机制,也让耦合结构极其简单。

和传统产业组织或零售油价模型相比,本文没有显式需求函数、空间竞争、品牌异质性、库存或批发成本过程。它不是在做完整经济结构估计,而是在构造一个可证明稳定的 behavioral dynamic。看似新的地方,如 competition/fidelity/reputation/absolute price 四项,其实是常见成本项的重组;实质创新在于把这些项组织成一个可收敛的 mean-field best-response map,并指出没有稳定化项时均衡结构退化。

因此它属于“可分析 mean-field behavioral model”而不是“高保真市场仿真”路线。真正新增的信息是:在区域平均价公开制度下,若站点按这种相对均价损失和二次惯性调整,整体价格动态会收敛到唯一稳定均衡;但这不是对真实油价形成机制的完整识别。

Dataset / Evaluation

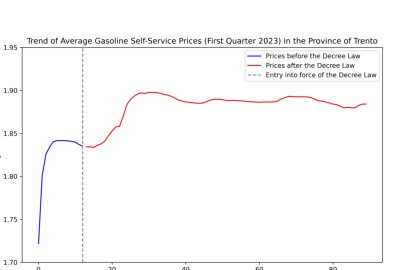

实证部分使用意大利 MIMiI 开放油价数据,重点是 Autonomous Province of Trento 的 benzina self-service、非高速站点,约 194 个站点。这个数据是真实世界数据,和政策场景直接相关,这是优点。评估目标主要是拟合平均价时间序列,而不是验证个体行为机制。

覆盖范围偏窄:单一区域、单一燃料类型、短时间窗口,且没有展示跨区域、跨季度、政策前后或外生冲击下的泛化。模型扩展到 3 个 cluster,每类共享 α、β、γ、δ,共 12 个参数;σ_i 从个体价格标准差估计。这个设置可以提升拟合能力,但也使参数解释更不稳。文中未充分说明 clustering 是否稳定、是否与真实服务类型对应、是否优于简单时间序列 baseline 或外生油价 baseline。

因此 evaluation 支持的是“该模型可以被调参到复现某段平均价轨迹”,而不是强支持“mean-field 机制解释了真实定价行为”。没有 counterfactual、没有 out-of-sample 预测、没有和 AR/VAR/state-space 或含批发油价的 baseline 比较,导致核心 claim 的实证支撑有限。

Limitation

最深的限制是模型把大量真实市场结构压缩成少数成本参数,尤其是 δ。论文说 δ 可编码一般石油价格信息,但这其实把最重要的外生驱动放进了惩罚项,而且方向和量纲解释都不够充分。若批发油价、税费或宏观趋势变化是平均价变化的主要来源,那么该模型的拟合可能只是 δ 和 α-β 的有效组合在吸收外生趋势,而不是 mean-field interaction 在发挥作用。

第二,均衡结构过强。唯一均衡要求所有站点同价,且正价格需要 α>β。这与真实市场中长期存在的价格离散、服务差异、品牌差异并不一致。作者通过 cluster 增加异质性,但理论均衡仍然在类内受到强约束;跨类均衡如何对应真实价格分布,文中没有充分展开。

第三,噪声假设和独立性假设较任意。站点对次日平均价的估计误差被设为独立高斯,σ_i 由历史价格波动估计。这可能只是解析方便,而非行为证据。真实误差更可能受共同信息、品牌网络、批发商、区域冲击影响,独立性会低估相关风险。

第四,参数可识别性存疑。α、β、δ 共同决定均衡水平,γ 和 σ 主要影响动态速度;在只拟合平均价序列的情况下,多组参数可能产生类似轨迹。约束非线性最小二乘在 12 维参数空间中寻找拟合,增益来源不清,可能主要来自参数自由度和数据窗口选择。

第五,模型没有真正处理需求侧。消费者被压缩成高于均价导致 fidelity cost,但没有销量、交通流、位置、品牌忠诚或服务便利性数据。因此所谓“客户流失”是目标函数中的解释标签,不是被观测验证的机制。

Takeaway

- 1. 最值得迁移的 insight 是:当政策或平台公开一个聚合统计量时,该统计量会从信息披露变量变成战略耦合变量;建模时应把它作为 endogenous mean field,而不是外生 covariate。

- 2. 这篇论文说明,很多看似复杂的多主体价格反馈,在强 aggregate-channel 假设下可以化成一维 best response 的压缩映射;这对政策反馈、平台排名、平均评分、拥堵指数等场景都有启发。

- 3. 真正推动的不是油价预测精度,而是给“公开平均价是否诱导稳定行为”提供了一个可证明的最小模型。

- 未来真正值得做的是参数识别和 counterfactual:平均价展示制度改变了 α/β 还是只改变了站点对均价的噪声 σ? 4. 需要警惕的是,理论稳定性主要来自 δ 和 γ 这类正则项。

一句话总结

这篇论文是一个面向公开平均油价制度的极简 mean-field behavioral model,真正贡献在于把内生平均价反馈转化为可证明收敛的 best-response 动力系统,但其实证部分更像短窗拟合,机制识别和泛化仍未充分成立。