精读笔记

Problem Setting

论文标题:Should Demand Models Incorporate Competitor Prices? Oblivious Learning and Algorithmic Collusion(arXiv preprint / 2026)。

这篇论文解决的不是“如何设计一个更好的定价算法”,而是一个更基础的建模选择:在竞争性动态定价中,需求模型是否应显式纳入竞争者价格。问题的张力在于,两条文献给出相反直觉:经典学习理论会说忽略竞争者价格是错设模型,会导致低效;算法合谋文献则暗示 strategic obliviousness 可能通过不建模竞争者来形成超竞争价格。

真正困难点是 endogenous misspecification。竞争者价格不是外生 covariate,而是由其他学习算法根据自身估计和探索动态生成的状态变量。oblivious seller 在回归中省略它,导致遗漏变量偏差;但这个偏差又会改变自身价格,从而影响竞争者的学习数据。于是估计误差、价格探索、跨卖家协方差、收益激励构成闭环。以前的 deterministic/no-exploration 分析不能回答有 demand noise 和合理 exploration 时是否仍会合谋;标准 regret 分析又默认 Nash 是目标,因此无法区分“算法学得好”与“市场是否合谋”。

本文抓住的关键矛盾是:oblivious learning 看似可能制造合谋,但为了让自身估计在噪声下稳定,seller 又必须探索;而探索一旦足够强,就会破坏那些由早期协方差和不完全学习支撑的 collusive-looking paths,把系统推回 Nash。

Motivation

已有路线不够的地方在于,它们要么把合谋现象放在 RL/finite-grid/deterministic payoff 中讨论,要么把 dynamic pricing 的学习目标设成对 Nash 的 regret,因此都没有正面回答一个 revenue-management 实务问题:如果真实需求依赖竞争者价格,卖家为了简单、成本或策略原因选择不建模竞争者,长期会不会更赚钱?

作者的核心观察是,单卖家动态定价里 Θ(√n) cumulative exploration 是合理的,但在竞争错设中不再自然。因为遗漏竞争者价格后,卖家的 estimated slope/intercept 会吸收对手价格路径的信息;如果自身价格变化不足,噪声或对手动态会永久污染估计;如果自身和对手价格变化高度相关,则错设偏差可能被解释为更强的市场势力,从而造成短期价格上冲。

关键缺口是对“探索—错设—合谋表象”三者关系的理论刻画。本文不是问有没有某个 sample path 接近 collusive price,而是问这种现象是否是一个稳定、可复制、收益占优的学习结果。作者的答案很明确:不是。

Core Idea

核心思想是把 oblivious learning 的市场动态还原为一个遗漏变量偏差的协方差控制问题。对每个 oblivious seller,其 misspecified OLS 估计可以写成真实 own-price effect 加上竞争者价格对自身价格的 normalized covariance:r_{n,i<-j} = cov_n(p_i,p_j)/var_n(p_i)。这个量决定竞争者价格变化究竟被当成 intercept shift,还是被错误吸收到 own-price slope 中。换言之,合谋表象不是来自算法“学会合作”,而是来自价格路径共动导致的错设回归偏差。

这个视角与 prior 的本质区别在于:它不把 collusion 当作 repeated-game punishment/reward 策略,也不把它当成 RL policy 的 emergent behavior,而是解释为 misspecified statistical learning 下的 endogenous design-matrix pathology。持续探索使设计矩阵保持可识别,r 项被控制,pseudo-true target 对应 Nash;探索衰减时,设计矩阵近奇异,早期共动和噪声把系统冻结到 continuum of pseudo-equilibria。这里引入的 inductive bias 是“竞争信息应作为状态变量进入需求模型,否则必须用更强探索去补偿信息缺失”。

Method

方法的关键不在算法实现,而在三个机制性分析。

第一,oblivious OLS 分解。作者推导出 misspecified intercept/slope 的闭式形式,显式展示 demand noise 项 w_{n,i} 和 omitted competitor term r_{n,i<-j}。这一步解决的是归因问题:价格上冲到底来自噪声、探索不足,还是竞争者价格共动。核心变化是把复杂多智能体学习动态压缩成可分析的经验协方差状态。

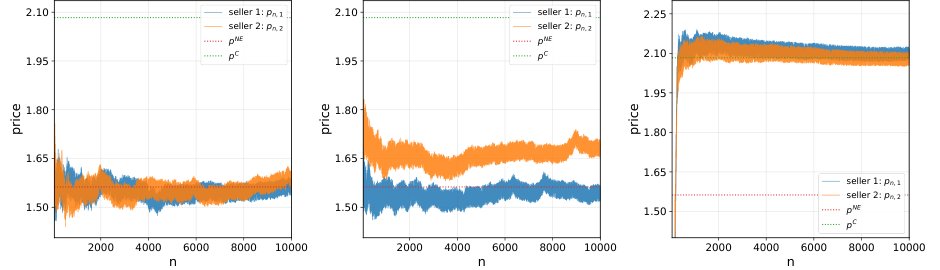

第二,探索强度分析。Theorem 1 说明如果自身价格 dispersion J_n 不发散,噪声项不会消失;variance dominance 进一步说明,如果一个 oblivious seller 探索方差被竞争者压倒,它会在收益上处于结构性劣势。这引出 spiral-up:理性 oblivious sellers 会把探索推到线性阶,以免成为 variance-dominated。这里解决的是“为什么竞争市场中 monopolist-style exploration 不够”的问题。

第三,市场组成分析。all-oblivious 下,持续探索和 small-gain 条件给出 Nash 收敛;mean-dynamics ODE 解释局部稳定和短期 excursion;decaying exploration 给出 pseudo-equilibrium continuum。all-informed 下,正确模型和衰减探索使 sellers 高效收敛到 Nash。mixed market 下,informed sellers 学到真需求,oblivious sellers 支付持续探索税。最后把三种组成合并成策略博弈,得到 informed strictly dominates oblivious。

Key Insight / Why It Works

最重要的 insight 是:oblivious learning 中所谓 algorithmic collusion 很大程度上是设计矩阵退化和遗漏变量偏差的产物,而不是稳定的策略性合谋能力。r_{n,i<-j} 是全文最有迁移价值的对象。它同时解释了三件事:为什么 correlated price experiments 会造成超竞争价格;为什么探索衰减会冻结随机 pseudo-equilibria;为什么持续探索会把系统拉回 Nash。

方法之所以成立,是因为线性需求 + OLS 让错设偏差可以精确投影到价格协方差上。只要探索保证 regressor covariance 有正下界,估计误差递推可以写成 contraction + bounded perturbation;Nash 点处 oblivious pseudo-true parameter 恰好让 monopolistic greedy price 等于 competitive best response。因此,oblivious seller 虽然模型错了,但在足够探索下错设 bias 被平均掉,长期目标仍是 Nash。

我认为核心贡献不是 small-gain theorem 本身;那些条件明显保守,数值也显示理论阈值远离实际。真正贡献是机制归因:collusive-looking trajectories 是 finite-time excursion 或 incomplete-learning pseudo-equilibria,不是 robust attractor。ODE 分析里的 positive/negative excursion 也很关键,因为它削弱了“obliviousness 可控地产生合谋”的说法:同一机制既能向上冲,也能向下冲,方向由早期共动和噪声决定,seller 不容易策略性控制。

哪些部分可能只是辅助:线性探索是 rational insurance 的论证有启发,但它依赖 oblivious sellers 同步推理和 variance dominance 的收益排序;这更像行为预测而不是完全内生均衡推导。mixed-market 中 informed 严格占优的结论也部分依赖 forecast rule 与 exploration tax 的设定。增益来源并不是 scaling/data/retrieval,而是更好的结构化归因和可识别性控制;若换成非线性需求或 RL policy class,这个闭式机制未必保留。

Relation To Prior Work

最接近的是 Cooper et al. 2015 的 oblivious pricing with models not explicitly incorporating competition。本文本质上是在 Cooper 的 deterministic/no-exploration continuum 结果上加入 demand noise、价格探索和多智能体学习动态,并解释为什么在合理探索下 continuum 会消失或变成有限时间现象。和 Calvano et al. 及后续 RL collusion 文献相比,本文几乎站在相反方向:它不是展示算法能学会合谋,而是说明某类被认为可能合谋的 oblivious learning 在有噪声和探索时并不稳健。

和经典 dynamic pricing/learning-in-competition 的差异在于,经典工作常以 Nash regret 为 benchmark,默认收敛 Nash 是好事;本文指出这个 benchmark 在研究 collusion 时有概念问题,因为 collusive prices 会被 regret 定义为线性失败。这个批评是实质性的。

看似新的地方中,least squares、persistent excitation、pseudo-true parameter、stochastic approximation ODE 都是已有思想;真正新增的信息是把这些工具组织到“模型是否纳入竞争者价格”的策略选择上,并用 r_{n,i<-j} 这类协方差变量解释 algorithmic collusion 表象。它属于 revenue management / stochastic approximation / misspecified learning in games 的交叉谱系,而不是 RL collusion 谱系。

Dataset / Evaluation

evaluation 基本是 synthetic linear-demand simulations + 理论证明,没有真实平台数据,也没有真实定价系统部署。实验覆盖了 symmetric/asymmetric markets、不同 N、不同 exploration variance、all-oblivious/all-informed/mixed compositions,以及不同 forecast rules 的 ablation。任务覆盖对验证本文内部机制是够的:它确实展示了 persistent exploration 下 MSE 向 Nash 收敛、decaying exploration 下 sample paths 分散到 pseudo-equilibrium region、以及 collusive-looking paths 会消散。

但这些实验不能验证广义算法合谋命题。它们只验证了本文 stylized model 下的 claim。尤其是 small-gain 条件被大量违反但仍收敛,说明理论条件是 sufficient but not tight;这对主结论有利,但也说明理论并没有完全刻画真实动力学边界。没有真实世界数据意味着监管启示只能作为 hypothesis,而不是 evidence。没有 RL 或非线性需求对比,也不能证明 oblivious modeling 在更复杂算法中一定不合谋。

实验设计没有明显 benchmark leakage 问题,因为不是数据驱动 benchmark;但存在模型内验证的局限:所有现象都发生在线性需求、均值零探索和 myopic pricing 框架内。claim 如果被读成“算法合谋总体不稳健”,那 evaluation 明显不够;如果读成“OLS-style oblivious demand learning 不稳健地产生合谋”,则证据比较充分。

Limitation

最核心的限制是模型结构过于有利于理论分析。线性需求让 OLS 错设偏差可闭式分解,Nash pseudo-true target 也非常干净;一旦需求是 MNL、非线性替代、存在库存、共同 demand shocks、平台推荐效应或时间变动偏好,r_{n,i<-j} 是否仍是充分状态变量并不清楚。

第二,算法族很窄。所有 sellers 都是 least-squares + myopic greedy + mean-zero dithering;这排除了许多可能真实导致 tacit collusion 的机制,例如长期状态记忆、punishment strategies、policy-gradient/RL 的 value shaping、价格网格中的 focal point、或平台算法诱导的共同信号。本文证明的是一类朴素学习器不稳健合谋,不是证明算法合谋不存在。

第三,informed dominates oblivious 的策略博弈结论依赖探索税。oblivious sellers 为避免 misspecification 必须线性探索,因此长期收益低于 Nash;informed sellers 可衰减探索,避免税。这个排序在本文模型内成立,但如果竞争者价格获取成本很高、观测有噪声、forecast rule 很差、或 informed model 维度过高导致 finite-sample cost 明显,strict dominance 可能不成立。文中对信息收集成本和模型复杂度成本基本没有纳入。

第四,forecast rule 的空间没有充分探索。running mean 是方便且稳定的,但现实 informed seller 可能使用更强预测器;appendix 中 perfect prediction 会产生 Stackelberg-like gain,说明信息结构一变,off-diagonal payoff 可能显著变化。文中未充分说明在更丰富 forecast class 下是否会出现新的 strategic instability。

第五,收敛条件很保守,理论上限不清。数值反复显示 small-gain 条件失败仍然收敛,这意味着证明技术可能没有抓到真正 sharp threshold。哪些 market primitives 会导致 persistent exploration 下仍不收敛,文中未充分说明。

Takeaway

- 1. 对算法合谋研究,不能只看价格是否短期接近 collusive price;必须区分 stable attractor、finite-time excursion 和 incomplete-learning frozen point。

- 本文最有价值的贡献就是把这三者分开。

- 2. 在竞争性学习系统中,探索不是单智能体的统计工具,而是战略变量。

- oblivious seller 需要用更强探索补偿被自己忽略的信息;这会形成 persistent exploration tax,使“简单模型”在长期收益上不一定便宜。

一句话总结

这篇论文在算法合谋与动态定价交界处给出一个偏反合谋的理论基准:对 OLS-style 竞争定价学习而言,忽略竞争者价格产生的超竞争价格更像错设回归和探索不足导致的短期/冻结现象,而显式建模竞争者价格加上足够探索才是稳定占优的机制演化。