精读笔记

Problem Setting

论文标题:On Improved Statistical Accuracy of Low-Order Polynomial Chaos Approximations(arXiv preprint / 2026-06-09)。

这篇论文实际处理的是低阶 PC surrogate 的“统计一致性”问题,而不是 PC 展开的表达能力问题。标准 GP 的目标是 L2 正交投影,LS 的目标是离散样本拟合,SC 的目标是插值;这些目标都没有直接保证截断 surrogate 的统计矩等于原函数统计矩。低阶时,函数逼近误差投影到矩空间后可能非常大,尤其是二阶矩,因为二阶矩是 surrogate 的平方积分,误差会被非线性放大。

真正困难点在于,PC 系数数量有限:如果继续坚持 L2 函数最优,就无法额外强制二阶矩;如果强制二阶矩,就必然牺牲某些函数逼近最优性。论文选择后者,因为许多控制/UQ 场景消费的是均值和方差,而不是逐点函数值。关键矛盾是“函数形状保真”与“统计量保真”在低阶截断下不是同一个目标。

Motivation

已有路线的默认修补方式是提高 PC 阶数、加密 quadrature/collocation、增加 LS 样本,最终让函数逼近足够好,从而间接让矩准确。但这对控制场景并不经济:下游可能只需要均值/协方差,却被迫为高阶函数重构付出组合爆炸的基函数成本。

作者的核心观察很直接:GP 因为常数基函数通常能精确恢复均值,但二阶矩未必;LS/SC 在低阶和有限点下连均值都可能偏。换句话说,传统方法的优化目标和实际关心的统计目标错位。论文想补的是这个 objective mismatch,而不是提出新的多项式族、新采样策略或更强的积分方法。

Core Idea

核心思想是:不要把 PC 系数视为由投影/回归唯一决定的量,而是先刻画所有能够精确匹配一、二阶矩的系数集合,再在这个集合内选择一个尽量接近标准 GP/LS 解的系数。这样 surrogate 的优先级被重排:第一优先级是统计矩正确,第二优先级才是函数逼近误差小。

这种方法引入的 inductive bias 很明确:低阶 surrogate 不应被解释为原函数的最佳全局近似,而应被解释为一个 moment-preserving surrogate。它本质上是把统计结构硬编码进系数空间。和 prior 的本质区别不在于更好的数值优化,而在于把“矩准确”从评价指标变成可行性约束。

Method

1. 均值约束:利用正交基中 phi_0 = 1,直接把 PC 系数第一列设为 E[f]。这解决的是低阶 LS/SC 均值不稳定的问题,也使后续二阶矩约束可以只作用在非零阶系数上。

2. 二阶矩/协方差参数化:令目标协方差 Q = E[ff^T] - E[f]E[f]^T = LL^T。非零阶系数 F1 只要写成 F1 = L U W1^{-1/2},且 U U^T = I,就有 F1 W1 F1^T = Q。这个参数化是方法成立的关键,它把一个非凸矩等式约束变成对 U 的行正交约束。

3. constrained L2/GP:标准 GP 给出无约束最优 F1_GP = R W1^{-1}。作者把它映射到 U_GP = L^{-1} R W1^{-1/2},再用 SVD 将 U_GP 投影到行正交集合,得到 U*。核心变化是从“最优投影系数”变成“最接近最优投影系数的保矩系数”。

4. constrained l2/LS:离散版本完全同构,只是连续内积 R 被样本矩阵 E1、E2 替代。先得到无约束离散最优 F1 = E1^T E2^{-1},再映射到 U 空间并投影。这里解决的是非侵入式黑箱采样下的矩一致性。

5. SC 无法自然改造:因为插值基与点值约束已经用完自由度,除非改变插值问题本身,否则不能再硬塞矩约束。这个判断合理,但也意味着论文没有真正解决 collocation family,只是转向 LS family。

Key Insight / Why It Works

这篇论文真正有效的原因不是优化技巧,而是把矩估计误差从“截断后自然产生的副产物”变成“代数上被禁止的事件”。一旦均值项和协方差因子被硬编码,前两阶矩误差为零是构造保证,不依赖 PC 阶数是否足以逼近原函数。

最核心贡献是 F1 = L U W1^{-1/2} 这个系数族参数化。它揭示了一个简单但有用的事实:对于统计用途,PC 的非零阶系数只需要在加权 Gram 度量下生成正确协方差;具体哪些基函数承载这些方差,可以由 U 的旋转自由度决定。这是一个 latent structure / representation alignment 思路:把输出协方差结构与 PC 基函数能量结构对齐。

SVD 投影部分更像工程化闭式近似,而不是理论上的深层创新。它的作用是避免直接求 QCQP,并让 constrained 解尽量贴近无约束 GP/LS 解。但增益来源并不是这个投影有多强,而是矩约束本身。若只看一、二阶矩,任何满足 Theorem 1 的 U 都能达到机器精度;SVD 只是为了不要把函数逼近破坏得太离谱。

这不是 scaling,不是 retrieval,不是 data coverage,也不是 test-time compute;它是更强的 inductive bias。代价也很明确:它把误差从一、二阶矩转移到了函数形状、高阶矩和可能的尾部分布上。论文实验中三、四阶矩没有明显改善,正说明方法没有学到更好的全分布 surrogate,只是强制对齐了前两阶统计量。

Relation To Prior Work

最接近的谱系是 moment-constrained approximation、covariance-preserving model reduction、以及带约束的 least-squares/Galerkin projection,而不是传统意义上的新 PC 展开方法。它仍使用标准 Wiener-Askey/gPC 基、标准 GP/LS 内积结构;新意在系数求解目标。

相对 GP:GP 是 Hilbert 空间中的最佳 L2 投影,自动保证均值但不保证二阶矩。本文牺牲 L2 最优性,换取二阶矩精确。这是目标函数层面的本质差异。

相对 LS:LS 是离散经验风险最小化,统计矩只在样本覆盖和基函数表达足够时才间接正确。本文把目标矩作为外部约束注入,属于 constrained regression,而不是更好的采样。

相对 SC:SC 完全由插值条件决定,缺乏可调自由度。论文对 SC 的处理更多是指出其结构性局限,而非提出 SC 改进。

看似新的地方,比如 QCQP、SVD 投影、Cholesky 因子化,本身都不是新数学;实质创新是把这些简单线性代数工具组织成一个 moment-preserving PC coefficient parameterization。

Dataset / Evaluation

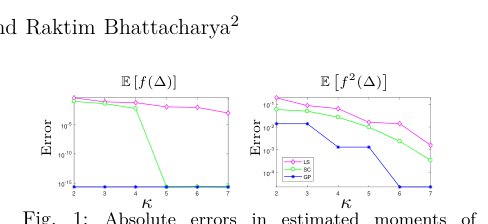

评估覆盖非常窄:主要是一维 uniform 随机变量上的若干函数,包括一个高阶多项式和几个非多项式函数,基函数为 Legendre。它验证了论文最直接的 claim:低阶 constrained PC 可以精确匹配前两阶矩,并且不需要等到多项式阶数覆盖真实函数阶数。

但这些实验没有验证更广泛的系统级 claim。没有多维随机输入下的组合增长压力,没有高维向量输出下 N >= n 的可行性测试,没有真实控制系统、闭环鲁棒性能、chance constraints、SDE 动态传播,也没有黑箱仿真代价下的样本效率分析。

因此 evidence 支持“构造能保前两阶矩”这个数学结论,但不充分支持“在控制应用中更好”这个应用层判断。尤其是如果下游指标不是均值/方差的简单函数,当前实验基本不能说明 surrogate 更可靠。

Limitation

1. 最大隐含前提:真实均值和二阶矩可获得且足够准确。若这些矩需要 Monte Carlo 或高精度 quadrature 估计,那么方法的成本和误差被转移到了矩估计阶段。文中未充分说明在有限样本矩噪声下的稳定性。

2. 自由度条件 N >= n 是硬约束。对于高维输出控制系统,低阶 PC 的非零基函数数可能不足,或者为了满足 N >= n 被迫升阶,从而削弱“low-order”的优势。

3. 协方差因子 L 的处理过于理想化。若协方差奇异、近奇异或估计噪声导致非 PSD,Cholesky/逆矩阵步骤会出问题。文中未充分说明这些数值病态。

4. 方法不保证分布质量。匹配一、二阶矩不能保证尾部、偏度、峰度、事件概率、置信区间或非线性风险指标正确。对于很多鲁棒控制和安全约束问题,前两阶矩准确可能远远不够。

5. Theorem 2/3 的“optimal”表述需要谨慎。SVD 投影是到行正交集合的自然 Procrustes 投影,但原始 constrained objective 中存在 L、W 等加权结构;其全局最优性论证不够充分。这里可能有表述过强的问题。

6. 高阶矩结果没有改善,说明该方法不是更好的 surrogate learning,只是 moment correction。若用户需要模拟轨迹、非线性后处理或分布传播,增益可能有限。

Takeaway

- 1. 低阶 PC 的关键问题不一定是表达能力不足,而可能是优化目标和下游统计需求错位;直接约束目标统计量比盲目升阶更有效。

- 2. Moment-preserving parameterization 是可迁移 insight:在其他 surrogate/model reduction 问题中,也可以先刻画满足物理量/统计量守恒的模型族,再在其中做逼近最优。

- 3. 这篇真正推动的是 PC 系数估计目标的重新定义,而不是 PC 基函数、采样或求解器本身。

- 4. 未来更值得做的是有限样本矩估计误差下的鲁棒版本、高维输出下的低秩/秩亏协方差处理,以及把前两阶矩约束扩展到下游控制性能或风险约束,而不是继续在 toy functions 上展示机器精度。

一句话总结

这篇论文是一个 moment-constrained PC coefficient selection 方法:它牺牲标准 GP/LS 的函数逼近最优性,换取低阶 surrogate 对均值和二阶矩的代数精确一致,属于从“拟合函数”转向“保下游统计结构”的方法演化。