精读笔记

Problem Setting

论文标题:Optimal Harvesting under Stochastic Control: HJB Equation and Feynman–Kac Representation(arXiv preprint / 2026)。

这篇论文实际解决的是一个标准但重要的随机采捕控制问题:资源状态 X_t 受自然增长、采捕努力 E_t 和乘性 Brownian 噪声共同驱动,管理者在有限时域内最大化折现利润。关键矛盾是即时采捕收益与未来资源影子价值之间的冲突;随机性使这个冲突不能只靠确定性最优路径处理,而必须通过价值函数或路径期望来编码。

真正困难点不在于 SDE 建模,而在于控制进入漂移后,价值函数满足非线性 HJB;控制消元后出现梯度平方项,使经典线性 Feynman–Kac 失效。作者试图证明:即便如此,仍可通过非线性 Feynman–Kac/BSDE 表示同一个价值过程,并恢复同一个最优反馈控制。

以前方法“卡住”的地方主要是表达层面:HJB 给出最优性和反馈规则,但较抽象且数值解困难;路径积分/Feynman–Kac 视角解释直观,但若不处理非线性控制项,就容易只是给定策略下的期望收益,而不是最优控制。本文把二者接到同一个 Hamiltonian 上。

Motivation

已有随机采捕路线不缺 HJB,也不缺 SDE;缺的是在同一模型里清楚说明 HJB 的梯度型最优反馈和 Feynman–Kac/BSDE 的路径敏感度变量之间到底是不是同一个对象。作者的核心观察是:在乘性扩散下,BSDE 的 martingale integrand 满足 Z_t=σX_tJ_X(t,X_t),因此 HJB 中控制规则依赖的 qXJ_X 可以等价写成 qZ/σ。

这个观察使 Feynman–Kac 表示不再只是“概率解释”,而成为 HJB 最优反馈的另一套坐标系统。动机上,论文想补的是理论一致性和解释一致性,而不是提出更强的生态模型或更先进的数值算法。

但需要明确:这个缺口更偏 exposition / unification。对于熟悉 stochastic control 和 Markovian BSDE 的读者,PDE–BSDE 对应是标准谱系;本文的新意主要在把它包装进 optimal harvesting 语境,并配一个 fisheries 数据示例。

Core Idea

核心思想可以压缩为:先用动态规划得到 HJB,再用 Hamiltonian 的严格凹性把控制显式消掉,得到含 (pqX-c1-qXJ_X)^2/(4c2) 的 reduced HJB;随后把 J_X 通过 Z=σXJ_X 换成 BSDE 中的噪声敏感度变量,得到 nonlinear Feynman–Kac 表示。这样,确定性 PDE 和随机路径表示不是两个算法,而是同一个价值函数的两种坐标化。

这种建模方式改变的是“信息流”的组织:HJB 从当前状态的边际 continuation value J_X 决定努力;FK/BSDE 从沿路径的随机扰动敏感度 Z 决定努力。二者一致的原因是 Markovian value process 的 Itô 分解自动把梯度乘扩散系数变成 martingale integrand。

相较 prior,它不是引入新的生态 inductive bias,而是把最优采捕中的 shadow price 与 stochastic sensitivity 对齐。这个 insight 可迁移:凡是控制反馈依赖价值梯度、且扩散项可逆或可识别时,都可以把 PDE 梯度控制律转写成 BSDE 的 Z 控制律。

Method

1. Controlled SDE:解决资源动态如何同时包含增长、采捕和环境噪声的问题。控制进入漂移,噪声为 σX dW。这个选择的核心作用是让资源不确定性按规模放大,并使 Z=σXJ_X 的连接形式非常干净。

2. 二次利润结构:即时收益为 pqEX-c1E-c2E^2。它不是经济细节,而是数学上保证 Hamiltonian 对 E 严格凹的关键。没有 c2E^2,控制可能 bang-bang 或无界,显式唯一反馈会失效。

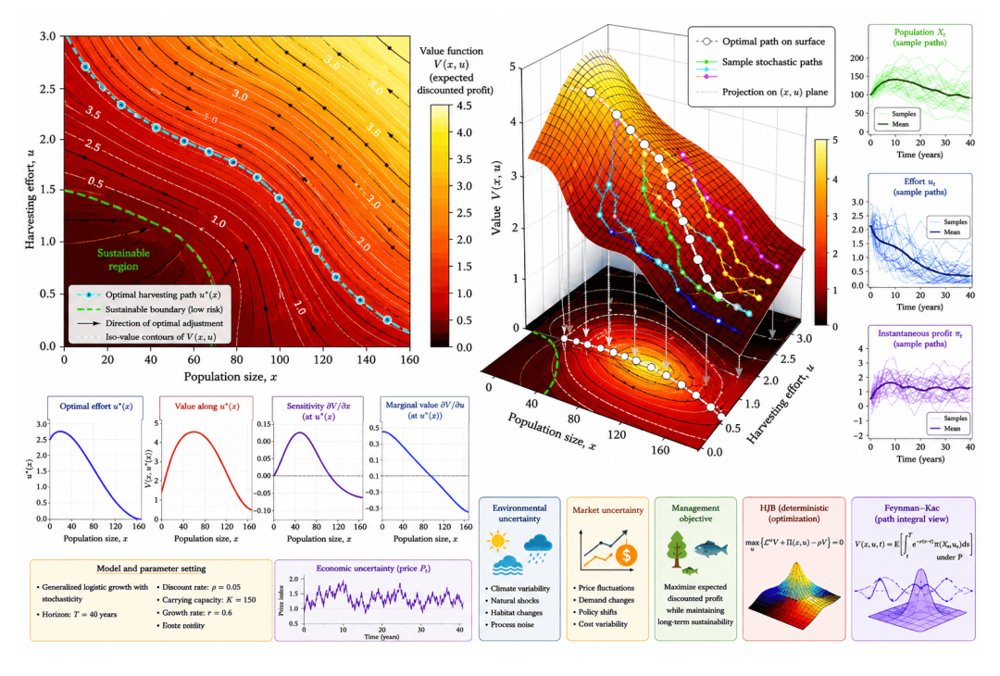

3. HJB 构造:动态规划把全局最优问题压成局部 Hamiltonian 最大化。最优努力由边际收益 pqX-c1 与边际保育成本 qXJ_X 比较决定。这里 J_X 是整个机制的核心变量。

4. 非线性 Feynman–Kac / BSDE:由于 reduced HJB 含梯度平方,经典 Feynman–Kac 不能用。论文用 BSDE driver F(x,y,z)=-δy+(pqx-c1-qz/σ)^2/(4c2) 表示价值过程。这一步解决的是非线性 PDE 的概率化表达。

5. 等价性证明:本质是 Itô 公式和 semimartingale 分解唯一性。只要 J 是足够光滑的 Markovian solution,Y=J(t,X_t), Z=σXJ_X 自动满足 BSDE;反向若 Y=u(t,X_t),则 u 解 HJB。

Key Insight / Why It Works

最重要的 insight 是:最优采捕反馈中的“资源影子价格”J_X 可以被解释为路径价值过程对 Brownian shock 的敏感度 Z 除以 σX。也就是说,HJB 的梯度项不是纯 PDE artifact,而是路径随机系统中 martingale response 的归一化形式。这个对齐解释了为什么 HJB 和 nonlinear FK 会给出同一个 effort。

方法成立的真正原因有两个。第一,Hamiltonian 对控制严格凹,确保 argmax 唯一,因此只要价值函数一致,控制也必然一致。第二,状态是 Markovian diffusion 且价值函数假设为 classical solution,Itô 公式可以无损地把 PDE 转换成 BSDE。若这些条件不成立,例如 viscosity solution、退化边界、不可观测状态或非 Markov 控制,等价性仍可能以弱形式成立,但文中没有充分展开。

最可能的核心贡献是把 HJB–BSDE 对应在 optimal harvesting 语境下写完整,并突出 Z=σXJ_X 对控制律的解释价值。最可能只是辅助的是 Euler–Maruyama 仿真、四国数据图、HJB/FK effort 机器精度相等;这些结果主要验证代数实现一致,不是新的 empirical discovery。

这里没有 scaling、retrieval、curriculum、memory reuse 一类机制;若用机器学习类比,它更像 better representation alignment:把 PDE gradient representation 与 stochastic path sensitivity representation 对齐。数值增益来源不清,因为论文没有展示相对于其他求解方法的准确性、效率或稳健性提升。

Relation To Prior Work

最接近的谱系是 stochastic optimal control 中的 HJB verification theorem、Markovian BSDE / nonlinear Feynman–Kac,以及 Lungu–Øksendal、Hening–Tran 等随机采捕文献。论文不是从这些工作中跳出,而是在同一条理论谱系内做了应用化重组。

与传统 HJB harvesting 相比,它新增的是明确写出 BSDE driver,并将最优 effort 从 J_X 坐标改写为 Z 坐标。与普通 Feynman–Kac 解释相比,它强调非线性情形必须通过 BSDE,而不是经典线性期望公式。

看似新的地方包括“path-integral / Feynman–Kac 与 HJB 导致相同策略”,但从理论上这属于标准 PDE–BSDE correspondence 的直接后果。实质创新较有限,更多是把随机控制教科书机制应用到 fisheries harvesting,并用实证数据做可视化展示。

如果评价研究定位:它更像一个理论说明型/方法整合型 preprint,而不是解决 stochastic harvesting 中长期存在的计算瓶颈、生态真实性或高维控制难题。

Dataset / Evaluation

数据使用 World Bank/FAO 的国家级 capture fisheries production,覆盖中国、印尼、日本、美国,时间为 1960–2023。覆盖范围在时间上较长,但场景上仍是四个国家的聚合 catch series,不是 species-level biomass,也不是真实管理实验。

evaluation 主要验证三件事:估计漂移/波动后 controlled SDE 能产生不同国家的状态路径;HJB feedback 下 effort 随状态变化;FK effort 与 HJB effort 几乎完全重合。最后一点确实支持理论等价 claim,但支持的是公式一致性,不是“该策略真实最优”或“可持续管理有效”。

最大问题是文中没有求解完整 HJB,而用 J_X≈0.35(1-X) 作为边际价值近似。这样一来,数值实验中的 effort 不是由 HJB 内生解出来的,而是由手设 conservation gradient 驱动。HJB 和 FK effort 相等几乎是由同一个 J_X 输入和代数转换保证的,因此 benchmark 式证据很弱。

真实世界验证也不足:没有 biomass、effort、price、policy、species composition;catch 本身受管理制度、市场、技术和报告偏差影响。用 catch/max(catch) 当 stock proxy 会把生产能力变化误当成生态状态变化。

Limitation

1. 理论前提强:classical solution、局部 Lipschitz、非爆炸、有界控制、quadratic BSDE 条件、正状态、σ>0 都是等价证明的重要支柱。文中未充分说明这些条件在一般生物增长函数和真实数据估计下如何验证。

2. 实证最优性不足:J_X 是启发式指定,不是求解 HJB 得到。由此产生的 effort 只能算 plausible feedback policy,不能严格称为 optimal policy。核心最优控制问题实际上被转移到了“假设一个合理的价值梯度”。

3. 数据代理偏差严重:国家级捕捞量不是资源存量。catch 下降可能来自 regulation、market、fleet capacity、reporting,而非 stock decline;catch 上升也可能是技术扩张而非资源恢复。模型把这些都吸收到 drift/volatility,生态解释有风险。

4. 没有证明 computational advantage:FK/BSDE 表示理论上可用于 Monte Carlo 或 deep BSDE,但本文没有真正利用它解决高维 HJB curse of dimensionality。当前数值部分更像可视化而非 scalable solver。

5. 泛化有限:单物种、单状态、单 Brownian、常价格、无政策约束。对真实 fisheries management 最关键的多物种交互、空间迁移、quota、价格随机、partial observation 都没进入主模型。

6. 增益归因不清:HJB 与 FK effort 相等是公式内生的,不能作为独立实验发现。所谓 empirical confirmation 主要来自 shared construction,不是外部验证。

Takeaway

- 1. 最值得记住的是 Z=σXJ_X:它把 HJB 的 shadow price 和 BSDE 的 stochastic sensitivity 连起来,是跨 PDE 与路径表示迁移的关键模板。

- 2. 对 stochastic control 应用论文而言,仅证明 HJB–FK 等价不够;真正有价值的下一步应是利用 BSDE 表示带来可计算优势,例如高维 deep BSDE、Monte Carlo policy iteration 或 uncertainty-aware policy evaluation。

- 3. 在资源管理问题中,状态变量质量比形式化控制框架更关键。

- 没有 biomass 或 effort 数据,catch-index 控制模型的生态含义很容易被生产、制度和市场因素污染。

一句话总结

这篇论文是随机采捕控制中 HJB 与非线性 Feynman–Kac/BSDE 表示的统一化笔记式工作,真正贡献在于用 Z=σXJ_X 对齐价值梯度与路径敏感度,而非提出新的最优采捕算法或强实证管理结论。