精读笔记

Problem Setting

论文标题:Planning resilient hydrogen supply chains under disruption risk(arXiv preprint / 2026-06-09)。

这篇论文不是在问“欧洲应该从哪里进口最便宜的绿氢”,而是在问:如果进口基础设施本身会失效,那么最优氢供应链会不会从根本上不同。实际 problem 是长期 greenfield 氢进口网络规划中的 security-of-supply valuation:把低概率、高损失的 pipeline outage 放进投资目标函数,而不是作为事后压力测试。

真正困难点有两个。第一,韧性资产在正常状态下常常看起来像冗余或 stranded asset,传统 cost-minimisation 会天然惩罚它们;只有在 outage realizations 中计算未满足需求的福利损失,才会给它们正价值。第二,供应链风险不是简单的成本扰动,而是网络可达性/容量约束的状态依赖变化;某条管道失败会通过网络拓扑放大成区域性价格和消费损失。

以前方法卡在“确定性最优网络”的视角:以最低 LCOH、最低运输成本、或给定需求下的最小总系统成本来建网。这类模型会偏向 cheapest corridor,尤其是可改造天然气管道和近距离北非/挪威进口;但它们没有机制识别 concentration risk。关键矛盾就是:便宜的管道在平均成本上占优,但在尾部状态下会造成巨大 welfare loss;昂贵的航运/多通道/内部互联在平均 dispatch 中不占优,却提供跨 realization 的 option value。

Motivation

作者的出发点很明确:氢供应链还处于基础设施形成期,此时规划模型的 bias 会被固化成几十年的网络结构。如果规划阶段仍默认供应 100% 可用,就会把欧洲天然气系统中已经暴露过的结构性脆弱性迁移到未来绿氢系统。

已有路线缺的是内生的 supply disruption risk。氢贸易文献可以算哪里便宜、哪里资源好、哪种 carrier 成本低;能源系统不确定性文献可以处理需求、技术成本、气象或 ramp-up;robust optimisation 可以给一个 worst-case 安全方案。但这里真正缺的是一个成本—收益意义上的风险定价:不是问最坏情况下能不能供,而是问在给定概率分布下,多少 diversification 和 redundancy 是社会福利最优。

作者核心观察是:正常状态下最优的低成本网络,未必是期望福利最优的网络;而且这种差距可能不是边际修正,而是拓扑级变化。这个观察本身并不新,但放在未来欧盟氢进口规划里很有政策含义,因为当前阶段的 investment lock-in 很强。

Core Idea

核心思想是把基础设施韧性从一个外生约束变成目标函数内的经济价值。第一阶段决定管道和 terminal 容量;第二阶段针对每个 outage realization 决定生产、运输、消费。只要某个备份通道能在高损失 realization 中减少消费缺口,其价值就会通过 expected welfare 被资本化到第一阶段投资里。

这相当于改变了规划模型的 inductive bias:从“在正常世界中寻找最低成本路径”变成“在多个可能世界之间寻找 regret/shortage 较低的网络结构”。这种 bias 会自然偏好两类结构:一是 diversification,即把容量分散到更多进口 corridor;二是 over-investment,即在关键便宜 corridor 和内部网络上建设超过正常需求的容量,以便 outage 后重新路由。

和 prior 的本质区别不是用了 stochastic programming——这在能源系统里是老工具——而是把 supply-chain security 作为氢进口网络规划的核心状态变量。它不是只做 ex-post stress test,也不是 worst-case robust design,而是给 resilience 一个概率加权的 welfare price。因此它比单纯 robust 更不保守,比 deterministic 更不脆弱。

Method

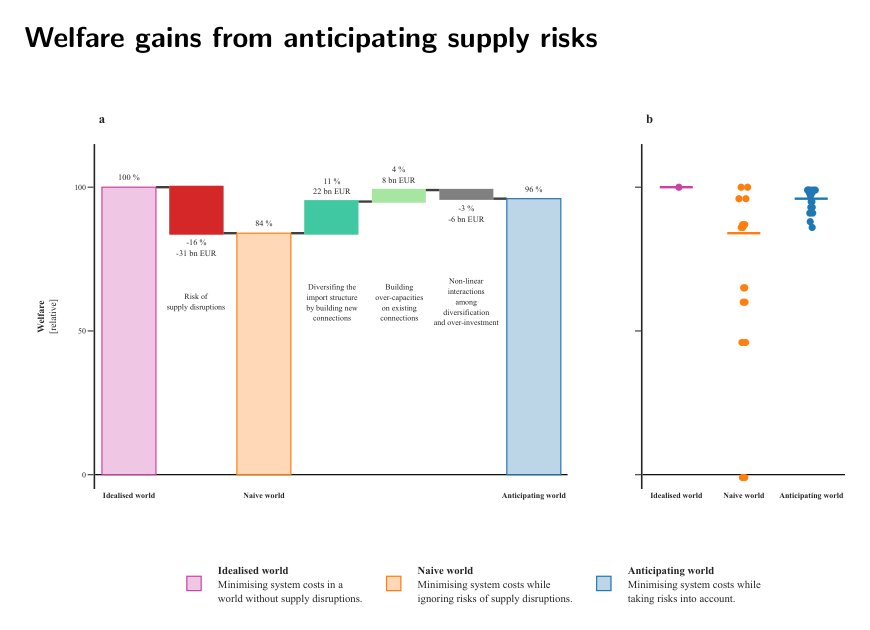

1. 三个反事实场景用于识别风险价值。idealised world 去掉风险,是理论上限;naive world 有风险但投资时忽略风险,代表传统确定性规划;anticipating world 投资时知道 outage probability。这个设计解决的是归因问题:福利差距不只是“有无风险”,而是“是否在投资阶段预见风险”。

2. 两阶段随机福利最大化是方法核心。第一阶段投资容量 K,第二阶段在 realization r 下 dispatch 生产、流量和消费。边可用性 af 随 realization 改变,进口管道可能失效;航运和欧洲内部管道被设为无 outage risk。这个机制使网络的拓扑韧性进入投资决策,而不只是进入运营调度。

3. welfare objective 通过线性需求响应把短缺转化为消费者剩余损失。若只做成本最小化,未满足需求的经济损失很难和投资成本比较;引入需求曲线后,少供氢不是硬性 infeasibility,而是有价格/福利含义的 demand curtailment。这是评估 resilience investment 的必要桥梁。

4. diversification 与 over-investment 的拆分通过额外约束完成。固定总容量只允许重新分配,用来估计 diversification;限制只能在 naive 已建边上扩容,用来估计 over-investment。这个 decomposition 不完美,因为两者存在非线性互补,但足够说明两个机制都在起作用。

5. 三节点解析模型承担机制解释而非预测功能。它把问题压缩成一个便宜但有风险的 supply route 与一个昂贵但可靠的 backup route,推导出建设可靠通道的 outage probability 阈值以及福利收益近似随 p 和市场最大福利放大。它说明结果不是 GAMS 黑箱,而来自简单的保险—短缺损失权衡。

Key Insight / Why It Works

最重要的 insight 是:韧性投资的价值由“ outage probability × 未供需求的边际福利损失”主导,而不是由正常情形下的平均运输成本主导。只要氢需求短期缺乏弹性、市场规模大、且中断概率非零,昂贵备份通道在期望福利上就可能优于纯低成本网络。

论文有效的真正原因不是模型很复杂,而是它把低概率事件的损失函数设得足够结构化:pipeline failure 会造成容量断裂,容量断裂会造成区域短缺,短缺通过需求曲线变成凸性的福利损失。由于短缺损失是非线性的,少量冗余可以在 outage states 中避免非常大的边际损失,这使 diversification 和 over-investment 的收益远大于其正常状态下的成本劣势。

最可能的核心贡献是机制层面的:证明未来氢进口网络中 resilience 不是附加安全约束,而会改变最优基础设施组合。航运 terminal 在正常成本排序里输给管道,但在 stochastic welfare 排序里获得 option value;欧洲内部管道也不只是运输需求匹配工具,而是 outage 后重新路由的 flexibility asset。

哪些可能只是 engineering / scaling:完整 EU 网络实证很大程度是把已有能源系统网络优化框架换成氢进口场景,并填入成本、需求和风险参数;模型本身并无优化理论创新。12%/24bn EUR 的量级可能主要来自参数设定,尤其是 outage probability、短期 demand response 和 latent demand。文中虽做敏感性分析,但增益来源仍高度依赖这些输入,不能把数值当成稳健政策结论。

需要直接指出的是,所谓“风险”在文中更像独立 Bernoulli capacity outage,而不是真实地缘政治过程。真实能源胁迫往往相关、持续、有战略互动,并可能影响价格、合同、投资成本和航运可用性。模型捕捉了 resilience 的一阶经济逻辑,但没有真正建模 adversarial disruption 或 endogenous geopolitical risk。

Relation To Prior Work

这篇论文最接近三条路线:能源系统中的 stochastic capacity expansion、氢供应链 techno-economic optimisation、以及 energy security / diversification 研究。它的技术谱系明显属于两阶段随机规划,而不是新型规划控制或鲁棒控制算法。

相对传统氢供应链成本优化,实质差异在于把 supply availability 作为 scenario-dependent constraint,而不是把供应成本和产能视为确定量。这样最优解从 cheapest-source selection 变成 portfolio design。看似只是多了几个 outage realization,但本质上改变了网络规划的目标:从静态效率转向跨状态福利。

相对 robust optimisation,它没有把系统设计推向最坏 realization,而是按概率加权最大化期望福利。这一点重要,因为氢基础设施的过度保守会非常贵;作者想回答的是“理性社会规划者应为韧性付多少钱”,而不是“所有极端情形都不断供”。

相对 energy security 文献,本文的新增信息是把 diversification 的政治经济口号落到可计算的 infrastructure topology 上,并给出与 over-investment 的区分。这个区分有价值:多元化不是简单多建容量,冗余也不是简单多源进口;两者在网络中承担不同功能,且有互补和非线性。

Dataset / Evaluation

评估是场景模型而不是经验因果识别。作者构造了 2050 年欧盟氢进口网络:5 个欧洲需求节点、若干管道进口节点、一个航运/氨载体节点,允许 4 条进口管道发生 outage,共 16 个 realization。任务覆盖的是长期基础设施规划,不是短期运营,也不是真实历史 backtest。

evaluation 支撑了核心 claim 的方向性:如果在投资阶段考虑中断风险,最优网络会更分散、更冗余,期望福利和福利方差改善明显。三类场景的 counterfactual 设计比较干净,能把“风险存在”和“风险被预见”区分开;敏感性分析也说明结论不是单一参数点的局部偶然。

但 evaluation 不能充分支撑强政策数值 claim。网络聚合很粗,节点内部配送被假定已有,时间只有一个代表 2050 年的年度步长,没有季节性、储氢、需求恢复、替代燃料、合同结构和建设时序。outage probability 的估计方式也较弱:用利率差反推中断概率是很粗的 proxy,文中未充分说明它与物理事故、政治冲突、蓄意破坏之间的对应关系。因此评估更适合验证机制,而不是给出精确投资规模。

Limitation

1. 风险过程过于简化。进口管道 outage 被建模为独立、二元、随机事件;现实中断往往相关、持续、战略性,并可能同时影响多个 corridor、航运保险、融资成本和政治响应。独立性假设很可能低估系统性尾部风险,也可能高估简单 diversification 的有效性。

2. 航运和欧洲内部管道被设为无 outage risk,这是强前提。航运 terminal、港口、海峡、氨供应链也有安全和物流风险;内部管道也可能受事故或攻击影响。若这些 assets 也有 correlated failure,terminal 的保险价值会下降或至少需要重新估计。

3. 结果高度依赖 demand response。作者使用较高的短期需求响应/支付意愿假设,使短缺损失很大,从而提高韧性投资价值。这在氢作为工业 feedstock 且短期不可替代时有道理,但如果真实需求更可中断、更可替代,福利增益会缩小。增益来源不清的一部分就在这里:到底是 resilience 机制强,还是需求损失参数把 shortfall 放大了。

4. 空间和时间分辨率限制了 network insight。5 个欧洲节点无法可靠评估具体 corridor、bottleneck 和 intra-European pipeline 的真实规模;年度单时段无法处理季节性储氢、峰值短缺、维修窗口和动态恢复。作者承认聚合会低估欧洲内部管道,但这也意味着配置结论只能看方向,不能看容量。

5. greenfield 和 2050 单年设定把建设路径问题转移掉了。真实投资有分阶段、option value、政策学习、需求不确定性和资产锁定;两阶段模型把不确定性集中在运营 realization,而没有处理长期 transition uncertainty。所谓规划最优更像 static social planner optimum,不是实际市场均衡。

6. 私人投资激励没有进入模型。论文结论自然指向公共政策干预,但模型本身没有刻画 merchant investor、regulated asset base、容量补偿或风险分摊。社会最优韧性与私人最优投资之间的缺口只是讨论层判断,不是模型内结果。

Takeaway

- 1. 对氢、氨、e-fuels 这类新兴绿色能源载体,最重要的建模改动不是继续细化 LCOH,而是把供应可用性和网络中断作为第一类规划变量;否则模型会系统性偏向便宜但脆弱的 corridor。

- 2. resilience 的核心不是“多建一点容量”,而是 portfolio topology:多源进口、内部互联、可靠但昂贵的 backup carrier 共同构成跨状态 flexibility。

- 这个 insight 可以迁移到关键矿产、CO2 管网、绿色化工 feedstock 等供应链规划。

- 3. 未来真正值得做的是把本文的 expected-welfare stochastic planning 扩展到相关性风险、风险厌恶、储能/库存、动态建设路径和市场设计。

一句话总结

这篇论文把欧盟氢进口规划从确定性最低成本网络推进到概率加权的韧性投资问题,实质贡献是为 diversification 和 strategic over-investment 提供了一个可计算的 welfare 机制,而非提出新的优化算法。