精读笔记

Problem Setting

论文标题:Maximum Utility Split Method for Utility Preference Elicitation(arXiv preprint / 2026)。

这篇论文实际处理的是 PRO / utility ambiguity 框架里的前端问题:在不知道真实 VNM utility function 的情况下,如何主动设计 pairwise lottery queries,使由历史回答诱导的 ambiguity set 尽快收缩到真实效用附近。它不是在做传统 utility interpolation,也不是直接解 robust decision;它关心的是“如何问问题”才能减少偏好不确定性。

困难点不在于 pairwise comparison 本身,而在于 query design 是函数空间上的 active learning:每个回答只在某个 outcome r2 处给出一个半空间式约束 u(r2) ≥ p 或 u(r2) ≤ p,但当前不确定性是整条函数图像的集合。若 r2 选得不好,即使把该点区间砍半,对整体 ambiguity set 的影响也很小。

以前 RUS/RRUS 的问题正是这里:它们有 split,但缺少“where to split”的原则。polyhedral 方法则把连续函数问题离散化为 breakpoints 上的多面体更新,但效果高度依赖初始 breakpoints 是否碰巧覆盖关键区域。本文抓住的关键矛盾是:用户 query budget 很小,而非参数 utility ambiguity 是无限维;因此每个 query 必须尽量命中当前最不确定的位置。

Motivation

已有路线不够的地方在于,它们把“切一刀”做了,但没有系统地最大化这刀的几何收益。RUS 随机选确定性 lottery outcome,RRUS 进一步随机端点;这使得实际信息量不稳定,在 ambiguity set 已经局部收缩后尤其低效。polyhedral cut 看起来更 optimization-oriented,但如果初始 grid 没有放在关键点附近,早期 query 可能长期无法改善真正控制 ambiguity set 大小的极端函数。

作者的核心观察很直接:当前 ambiguity set Um 在每个 y 上都有一个可能 utility interval [min_u u(y), max_u u(y)],这个 interval 的宽度就是该点的 epistemic uncertainty。既然 query 的效果是在某个 y 上二分这个 interval,那么最合理的主动策略就是选择 interval 最宽的 y,而不是随机选择 y。

关键缺口因此不是更复杂的 preference model,而是一个可计算的 maximum-uncertainty query rule。困难在于这个 rule 表面上要求解无限维 max-min:max_y [max_u∈Um u(y)-min_u∈Um u(y)]。论文的主要技术工作就是证明在一维、单调凹、Lipschitz 的结构下,这个问题有可利用的 piecewise linear 包络结构。

Core Idea

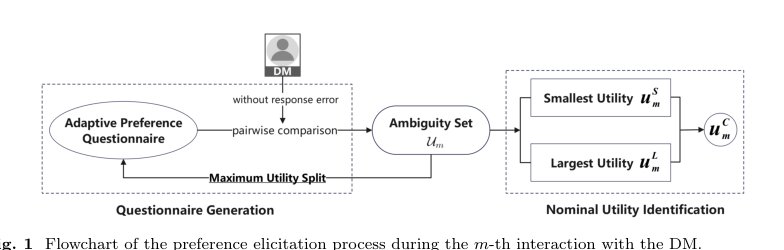

MUS 的核心思想可以概括为:在效用函数图像上做 adaptive maximum-width bisection。每轮保持 ambiguity set Um;选择当前上下包络差最大的 outcome r2;设置 lottery probability p 为上下包络中点;用户回答后,Um 被新增约束 u(r2) ≥ p 或 u(r2) ≤ p 切掉一半。这个机制本质上是 active learning / uncertainty sampling 在非参数 utility function space 中的一个结构化版本。

和 RUS/RRUS 的本质区别不是 query form,而是信息流组织方式。RUS 也是 split,但 split location 是外生随机;MUS 把 split location 内生化为 ambiguity set 的最大宽度点。这引入了一个明确 inductive bias:优先消除 pointwise worst ambiguity,而不是均匀探索 outcome space。理论上它有效,是因为在 Lipschitz 条件下,某一点的 range 被反复削减会通过函数连续性影响邻域;最大 range 点若持续不降,就能构造出矛盾,从而整体 sup-norm range 必须趋零。

这不是 scaling 型贡献,也不是数据覆盖型贡献;它更像把 binary search 的思想从标量参数推广到受 shape constraints 约束的一维函数类。最有价值的是作者证明了该策略不只是 heuristic:在其假设下 ambiguity set 确实收敛到真实 utility。

Method

1. Ambiguity set 维护:Um 由单调、凹、Lipschitz、归一化的效用函数组成,并叠加历史 pairwise comparison 产生的线性约束。这个集合不是为了直接做 worst-case decision,而是作为 query design 的状态表示。核心变化是把偏好学习从点估计转为集合收缩。

2. MUS query:固定 lottery W 的两个 outcome 为 0 和 1,因此 E[u(W)] = p;确定性 lottery Y 的 outcome 为 r2。因此一次比较只询问 u(r2) 与 p 的大小。选择 r2 为当前上下包络差最大处,并令 p 为该处上下界中点。它解决的是“有限 query 下如何最大化单次几何削减”的问题。

3. 上下包络可计算化:论文证明下包络 f 是 elicited points 处最小 utility values 的 piecewise linear interpolation;上包络 \bar f 在相邻 elicited points 间最多由两段线性函数拼接。这是关键技术,因为它把无限维函数优化变成有限个 LP 求极值/导数,再在有限候选点中比较。

4. Nominal utility:实际 query 不可能无限进行,因此作者用 Kantorovich metric 定义 ambiguity set 中“最小”和“最大”utility,再取中间函数作为 nominal utility。这个设计解决的是 deployment 中必须输出单个 utility 的问题,但它是决策前端的工程闭环,不是 MUS 收敛性的核心。

5. 非凹 / S-shaped 扩展:一般 monotone Lipschitz 情况下,上下包络更简单;S-shaped 情况通过把 loss/gain 两侧映射到 convex/concave 子问题处理。这个扩展说明 MUS 机制不完全依赖凹性,但 tractability 仍强依赖一维和已知 reference point。

Key Insight / Why It Works

这篇论文真正有效的原因是:它把每个 query 的信息增益与当前 ambiguity set 的 pointwise diameter 对齐。RUS/RRUS 的 split 是局部有效但全局盲;MUS 确保每次至少在最坏点上做二分,因此不会把 budget 浪费在已经确定的区域。

核心贡献不是“pairwise lottery”本身,也不是 nominal utility 的 Kantorovich center,而是两个东西的组合:第一,maximum utility range split 作为主动 elicitation 准则;第二,证明该准则在 shape-constrained 一维函数类下可计算且收敛。没有第二点,MUS 只是自然 heuristic;有了上下包络结构,它才成为可实施算法。

从机制归因看,增益主要来自 better inductive bias / active query selection,而不是 scaling。它利用了 latent structure:一维单调凹 Lipschitz 函数的可行集合由少量 elicited points 和斜率约束高度控制。每个回答虽然只约束一个点,但凹性和 Lipschitz 会把这个约束传播到相邻区间。

辅助部分包括 improved interval algorithm、nominal utility SOCP、robo-advisor embedding。这些增强了完整性和可部署性,但不是理论/性能提升的主因。尤其 nominal utility 的选择更像一个 post-elicitation decision surrogate;它是否是下游 decision loss 意义下最优,文中未充分说明。

需要注意:收敛证明依赖无噪声回答和真实 utility 在假设类内。若 DM 存在 stochastic choice、inconsistent preference、rounding error,则每次二分可能错误切掉真实函数,整个机制会崩。论文最后承认这一点,但没有实质解决。因此当前理论更像 ideal oracle elicitation,而不是真实用户行为模型。

Relation To Prior Work

最接近的是 RUS/RRUS、polyhedral adaptive conjoint / utility elicitation、以及 preference robust optimization 中的 ambiguity set 方法。MUS 属于 PRO 前端的 active preference elicitation:先通过 query 缩小效用 ambiguity,再用于 nominal 或 robust decision。

和 RUS/RRUS 的本质差异:RUS 有 utility split,但 r2 随机;MUS 把 r2 设为最大 pointwise uncertainty。也就是说,它不是新 lottery family,而是从 random design 变成 state-dependent optimal design。这个差异足够实质,因为它直接带来收敛证明和更快 ambiguity reduction。

和 polyhedral methods 的差异:polyhedral 方法通常在参数/离散 breakpoint 空间切割,依赖初始表示;MUS 更直接在连续 outcome domain 上寻找上下包络最大差点,然后再利用 shape constraints 推导有限 LP。看似都是 cutting ambiguity set,但 MUS 的 cut location 是由函数空间包络驱动,而不是由预设多面体坐标系统驱动。

和 Bayesian preference learning 的差异:Bayesian 方法维护参数 posterior 并可做信息增益式 query;MUS 维护的是非参数 feasible set,并给 deterministic convergence guarantee。它避免 prior/posterior specification,但代价是需要强 shape constraint 和无噪声 oracle。

看似新的部分里,nominal utility 的“中间函数”思想并不本质新,更像 robust ambiguity 下选 representative 的自然做法;真正新增的信息是上下包络半闭式刻画及其服务于 maximum split 的算法化。

Dataset / Evaluation

实验覆盖三个层次:一个一维 concave utility 的学术例子,一个 S-shaped utility 的扩展示例,以及一个基于历史金融数据的 robo-advisor 模拟。它们验证的是:在论文假设类内,MUS 比 RUS/RRUS/polyhedral 更快降低 ambiguity set 尺度,并且 nominal utility 更快接近真实 utility。

评估基本支持核心 claim:MUS 的确更有效地收缩 ambiguity set,且在下游 portfolio simulation 中带来更接近 true-utility optimizer 的收益序列。尤其对 polyhedral 方法,实验揭示了初始 breakpoint 选择敏感性,这正好支持 MUS 的 adaptive location 优势。

但 evaluation 的外推范围有限。真实用户、真实 elicitation noise、复杂多属性 outcome 都没有覆盖;robo-advisor 只是离线回测式模拟,用户回答仍由设定的真实 utility oracle 生成,不是真实人机交互。它验证了算法闭环,而没有验证行为模型。benchmark 没有明显 leakage 问题,但也不存在足够强的 real-world stress test。

Limitation

1. 无噪声回答是最强前提。MUS 每轮按中点切割,一旦回答错误,真实 utility 可能被排除。真实 preference elicitation 中 inconsistency 几乎不可避免,因此当前理论和 deployment 之间有明显鸿沟。

2. 结构先验很重。单调、凹、Lipschitz、归一化不仅保证收敛,也保证可计算性。若真实 utility 不在类内,MUS 会收敛到错误集合或产生系统性 bias。S-shaped 扩展仍默认 reference point 已知;这在 prospect theory 应用中并不现实。

3. 维度上限明显。整套上下包络、相邻 interval、piecewise linear 结构都强依赖一维 outcome。多属性 utility 或高维 outcome 下,最大 range query 可能变成难解的函数优化,LP 序列也可能失去规模优势。

4. 计算复杂度随 query 数增长。虽然比 polyhedral 在实验中快,但 MUS 每轮仍需解多个 LP/SOCP 来更新包络和 nominal utility。对实时交互场景,query 数增加后成本不可忽视。

5. Nominal utility 的选择不一定与下游目标对齐。Kantorovich 中点是几何上自然的 representative,但 portfolio decision loss 可能更关心某些 wealth 区间或尾部区域。这里可能只是把“选一个效用函数”的问题转移到了 metric choice 上。

6. 泛化 claim 应谨慎。实验增益主要发生在 oracle-generated responses 和已知函数类内;真实场景中用户回答质量、问题可理解性、概率表述偏差都会影响 MUS 是否仍优于更鲁棒的 Bayesian/noisy-choice 方法。

Takeaway

- 1. 最值得迁移的 insight:在 ambiguity-set preference learning 中,query 应该打到当前 feasible function envelope 的最大宽度处,而不是随机探索或固定 grid 探索。

- 2. MUS 把 binary search 从参数空间推广到 shape-constrained function space;这个思路可以迁移到未知 demand function、risk measure、choice function 等一维函数鲁棒优化问题。

- 3. 论文真正推动的是 PRO 前端 elicitation 的主动化:不是拿一个大 ambiguity set 做保守优化,而是先用结构化 query 快速压缩它。

- 4. 未来真正值得做的是 noisy MUS、多属性 MUS、以及 decision-aware query selection:与其最小化 utility function diameter,不如直接最小化下游 optimal decision regret 的 ambiguity。

一句话总结

这篇论文把 RUS 式 utility split 从随机探测升级为基于当前函数包络最大宽度的主动二分,是一维 shape-constrained utility elicitation 中一个机制清楚、理论干净但强依赖无噪声和低维结构的 PRO 前端方法。