精读笔记

Problem Setting

论文标题:Can Optimal Dispatch Models Recreate Reality? A Retrospective Analysis of Europe's 2022 Energy Crisis Using PyPSA-Eur(arXiv preprint / 2026)。

这篇论文的真实问题不是“能否用 PyPSA-Eur 模拟欧洲电力系统”,而是检验一个更尖锐的假设:在 2022 年这种燃料价格极端波动、政策干预密集、运营约束高度绑定的时期,线性最优调度模型输出的 shadow price 是否仍能近似真实市场价格。

困难点在于价格形成的因果链很长:燃料和 CO2 成本影响边际机组,边际机组受可再生出力、负荷、水库、跨境容量和机组可用性影响,而真实市场还叠加了燃料合同、政策上限、CHP 热需求、停机、unit commitment 和策略性报价。优化模型能较好表达“物理-成本”部分,但很难表达“制度-行为”部分。

以前方法主要卡在两个位置:一是使用低频或静态燃料价格,导致危机期的边际成本轨迹本身就错;二是用 perfect foresight 做全年优化,使水库、储能和跨境调度拥有不现实的未来信息。本文把这两个问题拆开验证:到底是输入成本路径错,还是优化模型结构本身错。

Motivation

作者的动机很明确:已有 PyPSA-Eur validation 多验证正常年份、年度发电量、网络拓扑或月度燃料价格下的 dispatch,不能说明模型能否解释危机期价格。2022 年欧洲能源危机是一个天然 stress test,因为燃料价格成为最强外生冲击,同时现实市场偏离理想边际成本定价的机制也被放大。

核心观察是:如果电价主要是 gas/coal/CO2 边际成本的传导结果,那么只要把燃料价格时间序列分辨率提高,最优调度模型应该能恢复大部分价格动态;如果仍然失败,则说明缺失的是更深层的市场制度、机组约束或运营行为。

因此论文缺的不是一个更复杂的优化器,而是一个 retrospective decomposition:静态成本 vs 动态成本,全年预见 vs 有限预见,欧洲聚合趋势 vs 国家级 dispatch 差异。这个设计能把“模型不能复现现实”的原因部分拆出来。

Core Idea

核心思想可以概括为:用历史真实外生条件驱动一个标准最优调度模型,然后看现实市场价格中有多少可由“边际成本 + 物理约束 + 有限预见”解释。这里的关键不是 PyPSA-Eur 本身,而是把危机期价格 hindcast 转化为对 marginal-cost pricing hypothesis 的压力测试。

它改变的建模方式有两点。第一,燃料和 CO2 价格不再是年度或静态参数,而是作为时间变化的边际成本信号进入 dispatch;这使模型能够捕捉危机期最重要的信息流,即 fuel-price pass-through。第二,rolling horizon 限制模型长期预见,使储能和水库不能利用全年未来价格做过度理想化调度;这给模型加入了更接近现实运营的短视 bias。

和 prior 的本质区别不是模型规模更大,而是验证对象从“能否大致复现发电量”推进到“能否复现价格形成机制”。这比普通 dispatch validation 更苛刻,因为价格是边际变量,对容量、约束、成本和拥塞误差都更敏感。

Method

方法的关键机制可以压缩为三组对照。

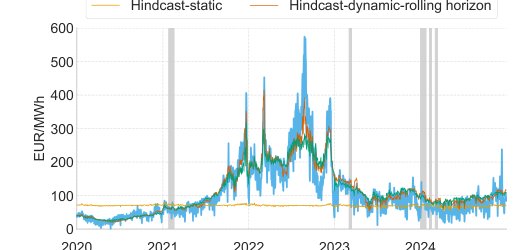

第一,static vs dynamic fuel/CO2 prices。它解决的是危机期成本输入失真的问题。静态燃料成本隐含假设边际成本结构稳定,这在 2020–2024 明显不成立;动态价格把 gas、coal、oil、CO2 的历史轨迹直接映射到机组 marginal cost,使电价趋势可以随燃料市场移动。这里的核心变化是输入数据覆盖,而不是优化方法创新。

第二,perfect foresight vs rolling horizon。它解决的是 intertemporal resources 被全年未来信息过度优化的问题。全年优化会让水库、储能和跨境调度提前知道未来燃料峰值和可再生出力,从而产生现实中不可能的套利路径。两周 rolling horizon 用较短窗口削弱这种能力,使模型更短视,价格也更容易接近实际波动。但该机制并不完全干净,因为 cyclic storage terminal constraint 会引入新的水库偏差。

第三,price hindcast + dispatch diagnosis。仅比较价格容易把错误归因到黑箱;加入按技术的发电量差异后,可以看到模型在 2022 年倾向于少用 gas、多用 coal/lignite。这一点很重要,因为它说明即使价格趋势匹配,dispatch mechanism 也可能不真实。

Key Insight / Why It Works

这篇论文最重要的 insight 是:危机期欧洲电价的大尺度变化主要不是优化模型结构学出来的,而是高频燃料价格输入带来的。换言之,模型一旦拿到正确的 gas/CO2 时间路径,就能在欧洲聚合层面复现大部分价格趋势。这更像 data coverage / exogenous driver alignment,而不是新的 dispatch reasoning。

rolling horizon 的作用更微妙。它确实略微改善价格匹配,因为 perfect foresight 会过度平滑和优化 intertemporal decisions,而现实运营面对的是有限预测和不确定性。短视优化会产生更高、更局部的边际价格,有时更接近市场。但文中增益不大,且受 storage cyclic constraint 污染;因此不能把它解读为“有限预见模型已经逼近真实运营”。更准确的判断是:rolling horizon 是一个有用但粗糙的 regularizer,抑制 perfect foresight 的不现实套利。

最核心贡献可能是实验设计而非模型技术:通过 crisis hindcast 把 PyPSA-Eur 的可解释范围暴露出来。它证明了动态燃料成本足以解释相当多的趋势,也证明了价格尖峰、国家政策和真实 dispatch 不能靠线性成本最小化自然涌现。

哪些部分可能只是 engineering / scaling?高分辨率燃料/CO2 时间序列基本就是数据输入升级;PyPSA-Eur 35 国 39 节点小时级运行是工程上有价值,但不是方法论突破。真正值得迁移的是“用极端历史事件做结构性 validation”,而不是具体参数设置。

需要直接指出:模型复现价格趋势并不等于复现市场机制。尤其当燃料价格同时驱动历史价格和模型 marginal cost 时,评价中存在很强的共同外生驱动;这不是 leakage,但会让模型看起来比实际更懂市场。国家级 dispatch mismatch 已经说明,shadow price 对了不代表 dispatch causal story 对了。

Relation To Prior Work

这篇工作最接近三条线:PyPSA-Eur validation、欧洲能源危机价格传导研究、以及 rolling-horizon dispatch / limited foresight 建模。

相对 PyPSA-Eur 早期 validation,它的新增点是把验证目标从 annual generation / topology / normal-year operation 推到 crisis-period hourly price hindcasting。这个差异是实质性的,因为价格比年发电量更能暴露边际成本、拥塞和运营约束的错误。

相对能源危机 spillover 或 vulnerability 文献,它没有只做统计相关或国家脆弱性分析,而是把 generator dispatch strategy 放回机制链条中。也就是说,它试图解释 gas price shock 如何经由最优调度传导到电力价格,而不是只观察价格之间的 connectedness。

相对 rolling horizon 文献,它并没有提出新的有限预见算法;两周窗口只是已有思想的直接应用。这里的新意在于把 perfect foresight bias 作为 hindcast error 的一个来源来检验,而不是把 rolling horizon 当计算加速技巧。

总体上,它属于“open energy system model validation under historical stress events”这条谱系。实质创新在 validation framing 和危机期数据拼接,不在优化理论。

Dataset / Evaluation

评估覆盖 2020–2024、35 个欧洲国家、小时调度,并使用 ENTSO-E 市场价格作为主要参照;这个范围足以支撑“危机期欧洲聚合价格趋势能否被复现”的 claim。它也有国家案例分析,能暴露聚合指标掩盖的问题,这是必要的。

但 evaluation 对核心 claim 的支持是有限的。欧洲 load-weighted average price 的 SMAPE 改善主要证明动态燃料价格解释了大尺度趋势;它不能证明模型复现了真实市场机制。国家级结果反而显示很多机制是错的:德国和意大利少用 gas、多用 coal;西班牙因 Iberian Exception 未建模而明显偏离;挪威受水库 cyclic constraint 影响甚至出现 load shedding 清洗。

使用 hourly/weekly/daily SMAPE 有助于比较不同价格水平年份,但对尖峰价格和制度性错价的诊断力有限。模型无法捕捉 intra-day spikes,这恰恰是价格形成中最依赖非凸约束、不可用容量、报价行为和实时运营的部分。

因此 benchmark 验证的是:“给定历史燃料成本,线性 dispatch 能否产生同量级价格”;没有充分验证:“PyPSA-Eur 是否能 recreate reality”。后者在国家级 dispatch 和政策扰动下明显还不成立。

Limitation

最根本的限制是模型把现实市场压缩成线性边际成本调度。这个假设在正常时期可能够用,在危机期则会系统性漏掉最关键的偏离项:政策干预、燃料供应差异、长期合同、机组停机、启动成本、最小出力、爬坡、热电联产、市场力和 bidding-zone 内部约束。

燃料价格统一应用到所有国家是很强的隐含前提。2022 年欧洲各国 gas access、LNG 进口、管道约束和政策补贴差异很大;西班牙的 Iberian Exception 已经说明国家级燃料边际成本不能用统一序列替代。这里不是小误差,而是价格形成制度被错建模。

rolling horizon 的解释也有上限。两周 perfect forecast 仍远好于现实,而无 overlap 加 cyclic storage constraint 会破坏季节性水库运营。Norway 的 load shedding 清洗说明该设定可能把一个偏差换成另一个偏差。文中未充分说明 rolling horizon 增益对窗口长度、terminal constraint、水价值假设的敏感性。

容量和可用性也是硬限制。常规机组固定 2020 容量、热电机组全可用、核电只用国家年度 capacity factor,这些会直接污染价格和 dispatch。尤其价格是边际量,少量关键机组可用性错误就能导致大价格误差。

所以这篇论文的上限很清楚:它可以解释由外生燃料价格驱动的趋势,但不能可靠解释高频价格尖峰、国家制度差异和真实机组调度。增益主要来自更好的外生数据,而不是模型对现实运营机制的内生学习。

Takeaway

- 1. 对电力市场 hindcast 来说,高频燃料/CO2 成本路径是 first-order factor;没有它,讨论调度模型精度意义不大。

- 2. Perfect foresight 在历史价格复现中是系统性偏差源,尤其影响水库、储能和跨期调度;但 rolling horizon 不是银弹,必须配合合理 terminal value / water value,否则会制造新的假象。

- 3. 聚合价格拟合好不代表机制对。

- 真正应该看国家级 dispatch、边际技术切换和政策冲击下的反事实失败案例。

一句话总结

这篇论文把 PyPSA-Eur 从规划模型拉到危机期价格 hindcast 的压力测试中,真正贡献是证明动态燃料成本能解释欧洲电价大趋势,同时暴露线性最优调度在真实市场机制、政策扰动和跨期水库运营上的结构性上限。