精读笔记

Problem Setting

【Distributionally robust decision-making under ambiguity: case study of water environmental management】(arXiv preprint / 2026-06-16)

这篇论文处理的不是一般意义上的“水资源优化”,而是一个更窄但更硬的问题:目标环境过程具有长记忆、跳跃和厚尾特征,数据又不足以唯一确定过程分布,此时如何得到一个可计算、well-posed、带尾部风险控制的鲁棒决策规则。

真正难点有两层。第一,水文流量并不适合简单有限维Markov模型:自相关衰减慢,洪水事件呈跳跃簇集,低流量/高流量尾部对决策很关键。第二,DRO本身会引入内层最坏分布搜索,如果底层随机过程没有可访问PDF或指数矩,CVaR + ambiguity penalty很容易在理论和数值上都不可控。

以前方法大多在两端取舍:要么用较简单的经验/Markov模型换取优化可解性,要么用长记忆模型但很少真正进入分布鲁棒优化。本文想填的就是中间缺口:既保留MMA过程对长记忆的表达,又把优化压回凸、可计算的形式。

Motivation

已有路线不够的地方在于,它们通常没有同时解决三个问题:长记忆动力学、分布歧义、尾部风险。传统 stochastic optimization 可以写期望目标,但默认benchmark分布可信;普通DRO可以处理分布不确定性,但通常基于样本、有限场景或相对简单的随机变量;fractional/Volterra类长记忆模型表达力强,但PDF和优化接口不友好。

作者的关键观察是:MMA过程虽然形式上是无限维叠加,但如果底层是仿射过程,特征函数和矩结构仍然可计算。这个性质恰好是把长记忆模型接入DRO的入口。换句话说,论文的动机不是“水文管理需要鲁棒性”这种泛泛理由,而是发现了一类长记忆随机过程在概率表示上足够结构化,可以支撑凸DRO。

Core Idea

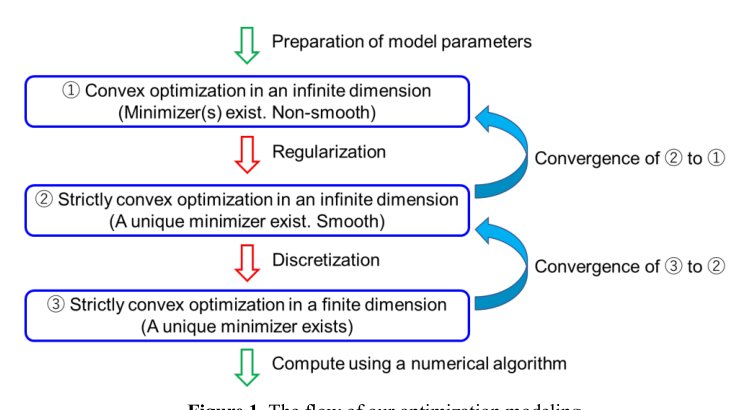

核心思想可以概括为:用仿射MMA过程生成benchmark PDF,再允许真实PDF通过Radon–Nikodym密度相对benchmark做扭曲;模型歧义用KL散度惩罚。这样内层最坏分布不是一个难解的无穷维搜索,而是标准的指数倾斜:worst-case density正比于exp(F/μ)p。于是整个DRO目标变成log E_p exp(F/μ),即entropic certainty equivalent形式。

这改变了建模方式:不是直接对长记忆路径做控制,也不是把历史状态全部纳入planner,而是把长记忆过程压缩为一个可计算的边际PDF,并在这个PDF上做状态反馈型风险优化。新的inductive bias是“长期记忆通过stationary distribution和尾部形状进入决策”,而不是通过显式动态规划进入决策。这让问题可扩展到MMA类过程,但也意味着它本质上更像静态分布鲁棒决策,而非完整时序控制。

Method

1. 仿射MMA / supCBI建模:它解决的是水文过程长记忆和跳跃簇集的统计表达问题。MMA通过混合多个reversion speed,把指数记忆谱混合成亚指数记忆;supCBI进一步引入自激性。关键不是模型复杂,而是它仍保留特征函数可计算性,这是后续PDF和指数矩分析的基础。

2. 特征函数到PDF:优化目标需要对流量分布积分,因此必须得到benchmark PDF。作者用仿射过程的closed-form characteristic function和Fourier inversion获得PDF。这里的核心变化是把无限维随机过程转化为一个可用于积分优化的边际密度。

3. KL-DRO与指数倾斜:模型歧义用q=ωp表示,KL penalty使内层sup有解析解。这个机制解决了distributional ambiguity的可计算性问题,同时把鲁棒目标变成log-moment-generating形式。理论上这要求指数矩存在,因此前面关于supOU/supCBI exponential moment的命题不是装饰,而是well-posedness的关键。

4. CVaR风险项与平滑化:CVaR用于表达低流量取水风险和高流量洪水风险,但dual form带max导致非光滑。用mτ平滑hinge后,目标变为严格凸,从而获得唯一解和梯度法接口。这里主要是优化层面的技术处理,贡献在于保证整个pipeline可跑通。

5. Markovian lift与离散优化:Markovian lift把MMA近似成有限维SDE叠加,用于PDF计算和Monte Carlo。它是把理论对象落地的数值桥梁,但不是本文最深的机制创新。

Key Insight / Why It Works

这篇论文真正成立的原因是三种结构刚好对齐:仿射过程给指数矩/特征函数,KL-DRO给指数倾斜,CVaR dual form给凸hinge。三者组合后,原本看似不可控的“长记忆 + ambiguity + tail risk”被压成一个log-sum-exp型凸优化。

最核心贡献是把MMA这类非Markovian/无限维模型接入DRO,而不是单独提出新的DRO形式。KL惩罚下的解析worst-case density是已有思想,但在这里的价值是和affine MMA的可计算PDF拼起来。平滑CVaR和惯性梯度法则更偏辅助/engineering:它们提高可解性和数值稳定性,但不是决定性新思想。

它本质上不是scaling,也不是data coverage驱动;更像是better inductive bias + latent structure reuse。长记忆不是通过大数据学习出来,而是通过MMA的谱混合结构编码进去;鲁棒性不是通过场景扩增获得,而是通过KL指数重加权实现。真正的信息重组是:把过程层面的不确定性转移到stationary PDF上的密度扭曲。

但也要直接指出:这种有效性依赖很强。若benchmark PDF错得结构性很严重,KL邻域只是在错误模型附近做局部最坏化;若极端洪水受非平稳气候机制支配,stationary supCBI的尾部拟合可能给出过度自信。论文没有充分证明实际策略优于已有工程规则,更多证明的是“这个数学框架能生成合理规则”。

Relation To Prior Work

最接近的路线有三类:一是水资源/水库调度中的风险厌恶或CVaR优化;二是KL/Wasserstein等DRO;三是supOU/supCBI/MMA长记忆随机过程及Markovian lift。本文的不同点不在任何单个模块,而在把这三条线接起来。

相对传统DRO,本文新增的是底层随机过程不再是经验样本或简单Markov过程,而是带亚指数记忆的MMA过程。相对已有MMA水文建模,本文新增的是把模型进一步嵌入分布鲁棒CVaR优化,并给出well-posedness和正则化收敛分析。相对作者自己此前工作,本文从无ambiguity或较静态/计算型DRO推进到更完整的理论条件、supCBI应用和两个案例。

看似新的部分中,KL penalty、CVaR dual、log-sum-exp convexity、hinge smoothing都不是新思想;实质创新在于证明这些工具在affine MMA/supCBI背景下仍可组合,并且指数矩条件足以支撑无界流量状态下的优化。

Dataset / Evaluation

评估使用日本Hii River系统两个真实站点:一个低流量取水/水电场景,一个高流量洪水分流场景。覆盖了两类相反尾部风险,因此比单一案例更能说明框架的适用性。数据是真实水文数据,模型参数通过自相关函数和统计矩识别,PDF拟合在尾部看起来尚可。

不过evaluation主要验证可行性和合理性,而不是严格验证最优性或鲁棒优势。论文没有和强基线系统比较,例如经验Fermi规则、非鲁棒CVaR策略、Wasserstein DRO、scenario-based stochastic programming或实际工程调度规则。Monte Carlo用于评估年度最大分流量分布,但仍在作者识别的supCBI/Markovian lift模型内模拟,存在模型内验证的问题。

因此,实验支持的claim应限定为:该框架能在真实数据拟合后产生可解释的非比例分流规则,并能刻画ambiguity aversion对尾部和设施设计指标的影响。它还没有充分支持“实际部署中显著优于已有方法”。

Limitation

1. 强模型依赖:核心假设是benchmark过程属于supCBI/MMA族,且tempered stable参数满足指数矩存在条件。若真实尾部比tempered stable更重,或存在季节性、趋势、气候非平稳、流域工程干预导致的结构变换,理论保证会明显削弱。

2. 静态决策而非真正动态规划:决策变量是c(X)形式的状态反馈函数,优化基于边际PDF和CVaR;它没有显式处理库容、未来降雨预报、操作延迟、多阶段约束和路径依赖。因此“decision-making”在本文中更接近单期风险优化,不应解读为完整时序控制。

3. Ambiguity set的语义有限:KL指数倾斜数学上方便,但是否符合水文模型歧义并不明确。KL会倾向于在已有support上重加权,不能处理benchmark遗漏的机制或support外极端事件。模型不确定性被转移成density distortion,而不是被真正建模。

4. 数值收敛链条不完全闭合:正则化问题有较清楚的凸性和收敛论证,但离散化到连续问题的收敛依赖额外连续性和弱收敛假设,文中未充分说明。Algorithm 1的惯性参数和步长选择较手工,增益主要是optimization engineering。

5. 实验归因不清:最优策略形态到底来自CVaR、KL ambiguity、supCBI尾部,还是目标函数中g和权重选择,缺少消融。某些规则与已有Fermi曲线相似,可能说明框架合理,也可能说明目标设计天然诱导类似阈值/饱和形态。

Takeaway

- 1. 最值得迁移的insight:如果一个长记忆过程具有仿射结构和可计算特征函数,就可以先拿到PDF/指数矩,再用KL-DRO把分布不确定性变成指数倾斜优化;这是把复杂随机过程接入凸优化的一条通用路径。

- 2. MMA的价值不只是拟合长记忆,而是提供“非Markovian但可计算”的中间层。

- 相比直接做fractional dynamics控制,这条路线牺牲部分动态结构,换来可解性和鲁棒优化接口。

- 3. 对环境管理这类数据稀缺问题,DRO真正有用的地方不是给出保守答案,而是显式展示决策者ambiguity aversion如何重塑尾部分布和策略阈值。

一句话总结

这篇论文把仿射MMA长记忆过程、KL分布鲁棒性和CVaR凸风险优化拼成一个可计算框架,实质贡献是让非Markovian水文过程进入DRO,而非提出新的优化范式。