精读笔记

Problem Setting

论文题为 Projected Stochastic Gradient Descent with Decision Dependent Distributions: Extended Version(arXiv preprint / 2026-06-18)。它实际解决的是 constrained online feedback optimization 中的一个闭环随机优化问题:控制输入 u 不仅影响系统输出,也改变随机参数 Φ 的分布;同时优化器并不知道完整系统模型、扰动过程和 distribution map,只能使用实时测量输出构造梯度近似。

真正困难点有三个叠加。第一,decision-dependent distribution 使得常规 SGD 的“当前样本来自固定目标分布”假设失效;如果优化 expected objective E_{Φ~D(u)}[·],正确梯度原则上包含分布对 u 的响应,但这个响应未知。第二,约束 primal-dual 方法需要 dual projection set,而稳定/最优 dual variable 的大小依赖未知分布,因此无法像传统 constrained stochastic approximation 那样预先给定真实 Λ。第三,OFO 场景中梯度不是直接可得,而是通过测量输出替换真实 model output,天然带有近似误差。

关键矛盾是:工程上希望用 model-free/measurement-based feedback step,但理论上 decision-dependence 和未知 dual feasible set 正好破坏这种 step 的标准收敛解释。论文没有试图恢复真实 performative optimum 的可解性,而是换了目标:追踪 performatively stable saddle points,并把不可避免的误差源显式放进 tracking bound。

Motivation

已有路线不够的地方很明确。传统 OFO primal-dual 方法可以处理 time-varying convex optimization 和 measurement feedback,但大多默认随机性是外生的,或干脆是确定性系统;这时实时测量替换模型输出带来的只是 gradient approximation error。可是当 Φ 的分布由 u 诱导时,优化器的行动改变了数据生成过程,原先的 unbiased stochastic gradient 图景不再成立。

performative prediction / decision-dependent stochastic optimization 文献提供了 performatively stable point 的概念,但通常在静态、无测量误差、dual set 已知或无约束的设定下工作。作者的核心观察是:工程 OFO 中最麻烦的不是单独的 decision-dependence,而是 decision-dependence、measurement approximation、time variation、unknown dual bounds 同时存在。论文想补的缺口是一个能把这些误差源拆开解释的稳定性理论,而不是一个新的复杂算法。

因此,这篇文章的动机更偏“理论接口整合”:把 performative stability 接到 OFO primal-dual feedback loop 上,再承认 dual set 不知道,用 surrogate set 产生的 bias 项来量化工程实现代价。

Core Idea

核心思想是放弃直接求解真正的 decision-dependent constrained stochastic program,转而定义每个时刻的 performatively stable saddle point:在候选决策自身诱导的分布 D(uP) 下,它是 regularized Lagrangian 的 saddle point。这样做的关键好处是,算法不需要知道 distribution map 的导数,也不需要估计“改变 u 会如何改变 D(u)”的全导数项;它只需使用当前由系统反馈产生的样本/测量做 primal-dual update。

理论上,这个思路能成立依赖一个 contraction 结构:regularization 给 saddle operator 提供强单调性 μΨ,而 distribution shift 只作为 Lipschitz perturbation LΨLν 出现。当 μΨ > LΨLν 时,强单调性压过决策引起的分布漂移,performative fixed point 存在唯一,迭代在均方意义下围绕移动 fixed point 有界跟踪。

和 prior 的本质区别不在算法形式——仍然是投影 primal-dual/SGD——而在误差组织方式。它把 unknown distribution response、measurement feedback、time-varying target、unknown dual set 都统一进一个 tracking recursion;尤其是 surrogate dual set 的引入,把“dual bound 不可知”从一个不可实现假设变成一个可量化 bias。

Method

1. Regularized primal-dual operator:论文在 Lagrangian 中加入 primal quadratic regularization 和 dual concave regularization。它解决的是 saddle operator 缺乏强单调性的问题;在 decision-dependent distribution 下,如果没有强单调性,分布扰动无法被吸收。核心变化是把问题从一般凸-凹 saddle tracking 变成 strongly monotone operator tracking,但代价是引入正则化 bias。

2. Performatively stable saddle target:目标点 zP 满足“在自身诱导分布下最优”的 fixed-point condition。它解决的是 distribution map 未知、全梯度不可得的问题。核心变化是优化目标从 performative optimum 退到 stable point;这是可实现性和最优性之间的明确 trade-off。

3. Measurement-based approximate gradient:算法用实时测量 ŷ 替代真实 y=h(u,Φ) 构造 ∇bΨ。它解决的是模型/扰动未知的 OFO 约束。核心变化是把 model mismatch 变成一个二阶矩有界的 gradient error 项 ρb,而不是要求精确模型。

4. Surrogate dual projection H(n):真实 dual set Λ(n) 可能无法知道,于是投影到手动给定的 simplex-like H(n)。它解决的是 primal-dual 方法实现中的 dual boundedness 假设不可操作问题。核心变化是如果 H 未覆盖 Λ,算法仍可分析,但 steady-state error 中出现 ρd;这不是消除问题,而是把它显式价格化。

5. Time-varying tracking recursion:证明不是静态收敛,而是对移动 zP_n 的 limsup MSE bound。它解决的是 OFO 中目标随时间变化的问题。核心变化是步长 α 不再单调越小越好:小 α 降低 stochastic term,却放大 tracking/time-variation 和 mismatch 相关项。

Key Insight / Why It Works

最重要的技术 insight 是:decision-dependent stochasticity 并不一定要通过估计 distribution derivative 来处理;如果目标降级为 performative stability,并且分布响应足够 Lipschitz,那么它可以被看作 strongly monotone operator 上的扰动。算法有效的真正原因是“强单调性 margin μΨ − LΨLν 为正”。所有 tracking guarantee 都围绕这个 margin 展开。

因此,核心贡献不是 projected SGD 本身,而是误差分解和目标重定义。Projected primal-dual step 是标准工具;measurement feedback error bound 也延续 OFO 文献;surrogate set mismatch 的处理在数学上较直接。真正新增的信息是:在 constrained OFO + decision-dependent distribution 里,可以把四类工程误差写进同一个 MSE 上界,并明确显示它们与步长的竞争关系。

哪些部分可能只是辅助:surrogate H(n) 的机制本身比较 engineering。它的分析意义大于算法创新意义;实际中选大一点 bH 可以降低 ρd,但会放大 Lipschitz 常数、噪声常数和 dual variance bound,可能恶化步长条件。文中没有深入讨论这个 trade-off。

这不是 scaling、retrieval、latent representation 一类工作;它属于控制/优化里的 stability-by-regularization。所谓 generality 来自抽象 Lipschitz 和 bounded moment 假设,而不是从数据覆盖中学到泛化。增益来源很清楚:regularization 提供 contraction,performative target 避免未知分布导数,projection boundedness 控制噪声矩。但 bound 是否 tight、常数是否可用,文中未充分说明。

Relation To Prior Work

最接近的两条线是 OFO primal-dual feedback optimization 和 performative / decision-dependent stochastic optimization。

相对 Bernstein-Dall’Anese-Simonetto 一类 deterministic OFO primal-dual 工作,这篇的变化是把外生或确定性环境扩展到 decision-dependent stochasticity,并允许 dual projection set 只是 surrogate。算法形式并不新,真正不同是 tracking target 和误差项:ρa 对应 stochasticity,ρb 对应 measurement approximation,ρc 对应 time variation,ρd 对应 surrogate dual mismatch。

相对 Wood & Dall’Anese 的 stochastic saddle point with decision-dependent distributions,这篇更工程化:加入 measurement feedback、time variation 和 unknown dual set。但理论上也更保守,因为依赖 regularization 和 surrogate projection,且主要得到 steady-state tracking bound。

相对 Drusvyatskiy-Xiao / Mendler-Dünner 等 performative optimization,这篇不是在研究 performative risk minimization 的最优性,而是在 OFO 闭环中让一个可实现的 stochastic primal-dual controller 稳定运行。它属于“performative stability + feedback optimization”的交叉谱系。

看似新的地方:带 surrogate dual set 的 projected primal-dual 在 decision-dependent setting 下的 MSE decomposition。已有思想重组的地方:强单调正则化、投影非扩张性、Lipschitz distribution shift、measurement gradient error 都是成熟分析工具。实质创新在于把这些工具拼到一个现实 OFO 问题里,并明确承认 dual set 不可知。

Dataset / Evaluation

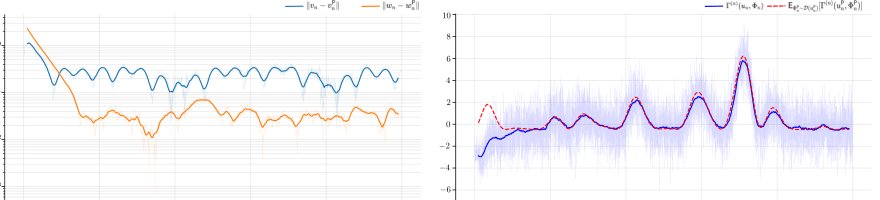

实验是一个电力系统风格的仿真:虚拟电厂中 PV 控制、价格激励和 price-responsive loads,负载响应 Φ=Ew+ξ 明确依赖价格决策。这个场景和论文设定匹配,能展示 decision-dependent distribution 与 measurement feedback 的闭环行为。

但 evaluation 覆盖非常有限。它是单一 synthetic/emulated power-grid case,不是真机,也不是多场景 benchmark。实验主要展示 tracking error bounded 和 objective evolution 平稳,基本验证 theorem 的 qualitative prediction,而不是验证方法在复杂系统中的 superiority。

没有看到系统性的 baseline 对比,例如:忽略 decision-dependence 的 OFO、使用真实 dual set 的 oracle、不同 H 大小、不同分布敏感度 Lν、不同 measurement noise 的 ablation。因此实验不能支撑“该方法显著优于已有方法”的 claim,只能支撑“理论机制在一个 toy engineering scenario 中没有崩”。

此外,实验中的 distribution map 是线性的且已知用于生成数据,虽然算法未必使用它,但这比真实 price-responsive behavior 简单很多。benchmark 没有真正检验强非线性、滞后响应、多时标动态或 distribution dynamics。

Limitation

1. 强假设是核心上限:μΨ > LΨLν。若用户行为/负载响应对决策很敏感,Lν 大,除非加强正则化,否则 contraction 失效;但加强正则化会改变原问题。这是典型的 stability-bias trade-off。

2. 目标降级明显:算法追踪的是 performatively stable saddle point,不是 performative optimum。文中给出二者 gap 的一般 bound,但没有说明在电力应用中这个 gap 是否可接受。换句话说,方法把“优化真实闭环目标”转成了“稳定在自洽点”,这在工程控制里合理,但在优化意义上较弱。

3. Surrogate dual set 没有真正解决未知 dual bound:ρd 只是告诉你 H 太小会有误差;但如何选 H、H 太大如何影响噪声和步长条件,文中未充分说明。实际部署中这可能是最关键的 tuning 问题。

4. 时间变化项对步长的依赖意味着小步长不一定好。若 zP_n 移动较快,tracking error 会被 1/α 放大。这限制了方法处理快速动态环境的能力。

5. 测量误差只通过二阶矩界进入,假设相对温和但也粗糙;如果误差有偏、相关、由闭环状态诱导,当前分析未覆盖。

6. 系统模型是 algebraic linear/linearized map,不是真正动态系统。OFO 中很多困难来自 plant dynamics、延迟、非最小相位、稳定性约束;这些在本文中基本被抽象掉。真实 deployment 的鸿沟仍然存在。

7. 理论 bound 常数可能很保守。LΨ 随 dual bound bH、constraint 数 M、Lipschitz 常数增长,导致 admissible α 可能很小。scalability 上限文中未充分说明。

Takeaway

- 1. 这篇最值得记住的是目标替换:在未知 decision-dependent distribution 下,追踪 performatively stable point 是一个可实现的 OFO 目标;不要假装能优化真正 performative optimum。

- 2. 强单调性 margin μΨ − LΨLν 是整个框架的生命线。

- 未来方法如果要处理更强的 decision response,要么估计 distribution dynamics,要么设计 adaptive regularization / robust operator,否则理论会停在弱响应 regime。

- 3. Surrogate dual set 是很实际的工程接口。

一句话总结

这篇论文把 performative stability 引入 constrained stochastic OFO,并用强单调正则化加 surrogate dual projection 给出可实现 primal-dual controller 的均方跟踪误差分解;贡献主要是理论建模和误差归因,而不是新的优化算法。