精读笔记

Problem Setting

论文标题:Towards time-variant scenario reduction for energy system optimization modeling under uncertainty(arXiv preprint / 2026)。

这篇论文实际处理的是长期能源系统随机优化中的一个结构性瓶颈:模型需要多年或多日的高时间分辨率场景,但可承受的场景数很少;同时原始样本本身也不大,通常只是几十个历史天气年或 forecast trajectories。困难不在于“如何从很多场景里挑少数”,而在于“小样本长轨迹”下,少数完整轨迹根本无法同时代表所有关键时间点的风险。

传统 time-invariant scenario reduction 的隐含假设是:一个 reduced scenario 应该是一条完整路径,并且这条路径在整个时间轴上有一个固定概率。这个假设在短时域或大量候选场景时还可接受,但在长期 ESOM 中会卡住:投资决策通常由局部极端时间点驱动,而完整路径聚类会把这些局部驱动因素淹没在长时间序列的平均距离里。关键矛盾是:优化模型需要少数场景以控制规模,但投资鲁棒性需要在不同时间点保留不同的尾部/关键边际概率。

Motivation

已有路线不够的根因不是聚类算法弱,而是表示形式太刚性。固定概率完整场景要求同一条 reduced trajectory 同时解释所有时间步的概率结构;这在长时间轴上几乎注定低效,因为不同时间点的“重要原始场景”并不一定是同一条历史轨迹。

作者的核心观察是:长期能源规划里,一阶投资决策往往不是由整体天气路径的平均相似性决定,而是由少数 binding time steps 决定,例如可再生出力低谷、负荷高峰、储能无法跨期覆盖的时段。传统 SR 缺的是随时间重新分配概率质量的能力。换句话说,缺口不是“选哪些场景”,而是“能否让同一个 reduced scenario 在不同时间代表不同原始样本”。

Core Idea

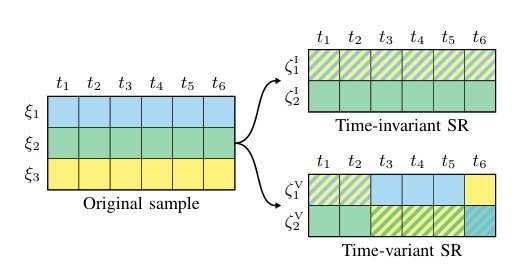

论文真正的核心思想是把 scenario reduction 从“选择/聚合完整轨迹”改成“按时间变化的场景聚合”。在每个时间步,reduced scenario 可以由不同原始场景集合聚合而来,因此每个 reduced scenario 的概率不再是常数,而是 π_{t,j}。这使得 reduced model 能在每个时间点更灵活地匹配原始样本的边际分布。

直觉上它可能有效,是因为许多两阶段能源投资模型的一阶决策主要看某些时间点的 expected recourse cost 或 reliability penalty,而不是完整 stochastic process 的真实性。如果关键投资约束由局部边际事件触发,那么保留 time-indexed marginal probability 比保留少数真实完整轨迹更经济。

和 prior 的本质区别是:prior 保留路径一致性,本文优先保留时间边际概率;prior 的 inductive bias 是“真实轨迹代表性”,本文的 inductive bias 是“关键时间步边际代表性”。这更适合小样本、长时间轴、二阶段投资-运行类问题,但代价是 temporal dependence 的语义被削弱。

Method

方法层面应只看三个机制。

第一,逐时间步聚类。它解决的是长轨迹高维距离导致局部关键事件被稀释的问题。传统 k-means 在完整 96 小时或多年轨迹上做距离度量,等价于把所有时间步同等合并;逐时刻聚类则让每个时间点都能独立表达原始分布的局部结构。

第二,跨时间 assignment。逐时刻聚类会产生无序的中心,不能直接作为具有时间连续性的运行场景。作者用相邻时间步中心之间的最小距离匹配,把这些中心串成 reduced trajectories。这个步骤主要是工程性补丁:它恢复了可用于储能库存约束的时间序列形式,但并不真正恢复原始随机过程的联合分布。

第三,time-variant probability。每个 reduced scenario 在时间 t 的概率等于该时间步被其聚合的原始场景概率和。这是核心建模变化,因为目标函数中的期望运行成本变成按 t、ω 加权,而不是按 ω 固定加权。真正的自由度来自这里,而不是来自 k-means 本身。

Key Insight / Why It Works

这篇论文最重要的 insight 是:在长期两阶段 ESOM 中,压缩场景时优先保留“决策敏感时间点的边际概率”可能比保留“少数完整真实轨迹”更重要。传统 SR 在长时域下用固定概率轨迹近似 joint distribution,但 investment decision 的 sensitivity 往往集中在极少数 binding periods。time-variant SR 通过让概率质量随时间移动,实际上给 reduced set 增加了表达容量:4 条 reduced trajectories 不再只是 4 个固定天气年,而近似变成每个时间步都有一次重新分配代表性的机会。

最可能的核心贡献是这个 probability reweighting 的建模自由度。逐时刻 k-means 和 assignment 都是辅助;如果没有 π_{t,j},逐时刻聚类无法进入 stochastic objective 的概率结构。反过来,即使聚类算法换成 Wasserstein barycenter、sensitivity-aware clustering 或 optimization-based clustering,只要保留 time-varying aggregation,核心思想仍成立。

这不是 scaling 意义上的贡献,也不是更强优化器带来的增益;它是一个 better inductive bias:假设长期投资问题主要受 time-indexed marginal risk 驱动,而不是完整路径分布驱动。这个假设在本文的储能/热电投资小例子中看起来成立,但并非普遍成立。若系统价值依赖连续低风期长度、跨季节储能、水文序列、unit commitment 启停路径或 network congestion persistence,那么破坏 temporal correlation 可能会直接损害决策。

因此,本文的“为什么有效”应理解为:它把有限场景预算从表示完整样本路径,转移到表示每个时间点的局部分布,提升了关键时刻概率质量的分辨率。所谓 robustness improvement 不是来自更真实的 stochastic process,而是来自更适配两阶段投资目标的分布投影。

Relation To Prior Work

最接近的谱系是 stochastic programming 中的 scenario reduction / scenario tree generation,尤其是基于概率距离的 Dupačová、Heitsch-Römisch、Römisch-Wets 路线,以及后续 optimization-informed scenario reduction。本文不是在这个谱系内改进距离或启发式选择规则,而是改了 reduced scenario 的定义。

和传统 time-invariant SR 的本质差异是概率权重是否绑定整条路径。传统方法的 reduced scenario 是一个全时域对象;本文的 reduced scenario 更像一组按时间重排的代表点,路径只是为了满足运行模型时序约束而拼接出来的容器。

看似新的部分中,逐时间步聚类本身并不新,assignment 串接也更像已有 scenario tree / optimal discretization 思想的简化重组。实质创新在于把这种逐时间聚合嵌入两阶段 ESOM 的 extensive form,并允许目标函数使用 time-varying scenario probabilities。这个新增信息使 reduced model 的概率结构不再受固定轨迹概率限制。

Dataset / Evaluation

实验覆盖很窄:20 个等概率 PV/wind forecast scenarios、96 小时窗口、一个简化 generation expansion planning 模型,并在不同 4-day windows 上重复。它不是大规模真实 ESOM,也没有多年、多区域、网络、unit commitment、燃料价格、需求不确定性等复杂因素。

评价设计的优点是 first-stage decision evaluation 做得对:用 reduced model 得到投资,再在完整 20 场景上评估 expected cost。这比只比较聚类误差更能支持“投资决策更接近 full sample”的 claim。

但 benchmark 只验证了一个窄 claim:在这个简化两阶段问题里,time-variant SR 比完整轨迹 k-means 更快接近 full-sample solution。它没有验证理论稳定性、跨系统泛化、极端长时间依赖、真实多年规划中的可行性,也没有和更强的 optimization-based SR 做充分比较。因此增益来源虽高度可能来自 time-varying probabilities,但相对 advanced baselines 的优势仍不清。

Limitation

最大理论限制是缺少适配 time-variant scenarios 的概率距离和稳定性结果。传统 SR 的一个核心价值是能把 distributional distance 和 stochastic program solution stability 联系起来;本文改变概率对象后,这条理论链断了。文中也明确承认需要新的 distance metrics 和 performance guarantees。

第二个限制是 temporal dependence 被弱化甚至破坏。assignment 只按相邻中心距离串接,不能保证连续事件长度、跨期相关、极端事件 persistence 与原始样本一致。对于储能、需求响应、水电、燃料库存或安全约束,这可能不是小问题,而是决定投资的核心结构。

第三,方法成立依赖一个隐含前提:一阶投资主要由时间边际分布和少数局部 binding periods 决定。如果真实问题依赖 joint path structure,本文的优势可能消失,甚至产生错误投资。

第四,实验规模太 proof-of-concept。20 到 4 场景的压缩展示了潜力,但还不能说明在 40 weather years、8760 小时、多节点网络下 assignment 和 time-varying probabilities 仍然可解释、稳定、可维护。

第五,增益归因仍不完全干净。baseline 是 full-trajectory k-means;若与 sensitivity-aware、optimization-based、tail-preserving 或 stratified temporal methods 比较,优势大小可能收缩。这里可能有一部分收益来自 baseline 较弱,而不完全来自框架本身。

Takeaway

- 1. 最值得记住的是:长期能源规划中的场景削减不一定应坚持“少数真实完整路径”,更有效的对象可能是“关键时间步的边际概率结构”。

- 2. time-varying scenario probability 是一个有迁移价值的建模自由度,可用于任何一阶决策受局部时间风险驱动、但模型规模受场景数限制的问题。

- 3. 未来真正重要的不是继续用 k-means 调参,而是建立 time-variant reduction 的概率距离、稳定性理论,以及能显式平衡 marginal fidelity 与 temporal dependence fidelity 的算法。

- 4. 这篇论文推动的是 scenario reduction 表示范式,而不是一个成熟算法;它更像 opening move,证明“固定概率路径”不是长期 ESOM 的唯一合理压缩单位。

一句话总结

这篇论文把长期能源系统随机优化中的场景削减从固定概率完整轨迹近似,推进到按时间变化的边际概率近似,是一种以牺牲部分路径相关性换取关键投资时刻表达能力的表示范式变化。