精读笔记

Problem Setting

这篇论文解决的是 deadline-bounded institutional rebalancing,而不是传统意义上的单个 portfolio optimization。实际工作负载是一个账户 book:每个账户有不同持仓、限制、turnover、exposure、tax-aware penalty 和 policy halfspaces,交易流程只有在足够多账户都返回可交易权重、通过外部检查并生成审计记录后才算成功。

真正困难点不是 convex formulation 本身。文中的连续问题族在数学上相当标准:quadratic/factor risk、linear constraints、box、turnover/L1 transition penalty。困难在于生产约束把问题从“求一个好解”变成“在固定窗口内稳定清空一批相似但不相同的实例”。这里的关键矛盾是:优化质量需要足够精确,但交易系统更先要求 on-time、feasible、auditable;一个迟到的更优解在操作上等价于失败。

以前方法卡在评价对象错位。OSQP、Clarabel、SCS、MOSEK 等通用 solver 或 modeling-layer benchmark 可以回答单实例求解时间和状态,但很难直接回答 queue completion、tail latency、failure taxonomy、auditability。尤其当 baseline 在大规模行没有完成时,传统 speedup ratio 会失去意义;论文因此把“完成”和“最优性比较”拆开,这是本工作的核心问题重构。

Motivation

作者的核心观察是:机构再平衡里的 primary metric 不是 objective value,而是 deadline 内完成的账户数、外部 feasibility、尾延迟和审计覆盖。已有路线缺的是一个能把 solver 行为映射到操作可用性的评价边界。单实例 benchmark 即便数学上干净,也可能对生产 book 完全失真。

为什么会想到 CPU/GPU engine 这条路也很自然:该 workload 有高度重复结构。大量账户共享 universe、risk model、factor representation 和相似约束形态,只是在 holdings、caps、turnover budget、restriction set 上变化。这类 workload 天然适合专用数据布局、批量调度、结构化矩阵运算和硬件路由;用通用 modeling layer 每次搭建问题,可能把大量时间花在 production irrelevant overhead 上。

关键缺口不是“缺一个更好的 Markowitz 模型”,而是缺一个把优化、系统调度、验证和审计放在同一 evidence contract 下的 benchmark。论文最有价值的动机在这里:它拒绝用未完成 baseline 的 timeout 当分母,也拒绝把 GPU inner-kernel time 和 CPU full-call time混比。

Core Idea

论文真正的核心思想是把 portfolio optimization engine 放进一个严格的 public evaluation boundary:公共问题数据进去,返回权重、状态码、timing、memory class、external diagnostics、objective comparison eligibility 和 audit record 出来。PRISM 内部算法不作为公开贡献,公开贡献是“用同一边界衡量生产可用性”。这使得文章更像一篇 systems evaluation paper,而不是 optimization theory paper。

从机制上看,PRISM 改变的不是投资组合目标函数,而是计算组织方式。它把账户级 convex solves 看成一个 deadline-constrained workload,并通过 CPU/GPU routing 匹配规模区间:小/中等 N 下 CPU 避免 GPU fixed overhead,大 N 或宽 universe 下 GPU 利用并行算术和近似平坦的 device-side latency。这个 inductive bias 很明确:问题族具有 factor-structured risk 和重复约束模板,因此专用执行路径可以比通用 solver stack 更好地复用结构和控制尾延迟。

和 prior 的本质区别不在 formulation,而在 evaluation target。传统 solver work 优化的是 instance-level numerical solve;这里优化的是 book-level operational clearance。这个转向本身有研究价值,因为它会改变算法设计目标:从平均时间/最优 gap 转向 deadline-aware routing、failure observability、audit reconstruction 和 external feasibility gates。

Method

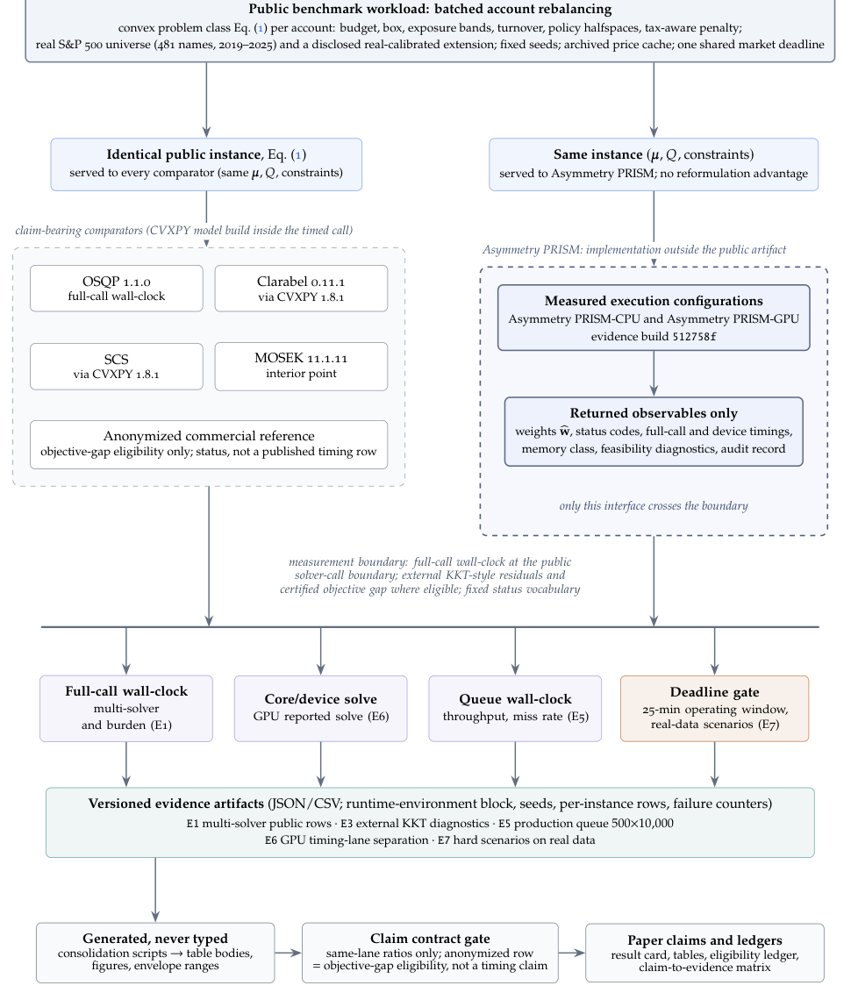

1. Public benchmark interface:它解决的是比较不可比的问题。所有 solver 接收同一个 convex continuous problem class,输出再由外部 residual 和 objective recomputation 检查。必要性在于 PRISM 内部不公开,如果没有外部边界,结果只能变成 vendor claim。核心变化是把 trust 从 solver internals 转移到可复算 artifact。

2. Claim contract:它解决的是 solver benchmark 中常见的 claim inflation。只有 reference solver 完成时才谈 objective gap 和 speedup;reference 未完成时只谈 feasibility、deadline、memory 和 failure status。必要性很强,因为 timeout ratio 本质上由实验者设定,不是测量值。核心变化是把“数学质量证据”和“操作完成证据”分开。

3. Timing lanes:它解决的是 wall-clock、device time、queue time 混用导致的伪比较。GPU reported solve interval、full-call wall-clock、queue wall-clock 被分开解释。必要性在于 GPU 固定开销和 host/device 边界会显著影响小问题。核心变化是避免把系统边界差异误读成算法优势。

4. CPU/GPU routing:它解决的是不同规模区间的硬件效率错配。CPU 在小规模账户上避免 GPU launch/setup floor,GPU 在超大 universe 上摊薄固定成本并利用并行结构。必要性来自 portfolio workloads 的宽度跨度很大。核心变化是把 solver 选择变成输入规模相关的 execution policy,而不是单一路径。

5. External diagnostics and audit records:它解决的是生产可用性不可验证的问题。返回权重后独立检查 budget、bounds、turnover、exposure、KKT-style residual,并绑定输入输出 identity。必要性在于交易系统需要事后可重构。核心变化是把 feasibility 和审计变成一等输出,而不是附属日志。

Key Insight / Why It Works

最重要的 insight 是:这个 workload 的瓶颈不是一般意义上的凸优化难度,而是 repeated structured convex programs under deadline。只要问题族足够统一,专用 engine 可以通过结构化数据流、避免 modeling-layer overhead、硬件路由和尾延迟控制,显著优于通用建模栈。这更像 specialized systems optimization,而不是新的优化理论。

真正有效的部分很可能是三者叠加:第一,factor-structured risk 让 objective/gradient evaluation 近似 O(Nk) 而不是 dense O(N^2),这给大规模 GPU 路径留下空间;第二,连续凸约束和 L1 transition penalty 保持问题可用一套稳定数值策略处理;第三,账户队列共享结构,使得工程实现可以围绕 memory layout、kernel path、validation 和 dispatch 做强优化。

最可能的核心贡献是 evaluation framing + production boundary,而不是 PRISM 算法本身。因为文中未充分说明内部 solver,无法判断是否存在新的 primal-dual method、active-set trick、ADMM variant、specialized projection 或 preconditioner。所有关于“为什么快”的解释只能从外部 timing pattern 反推:小 N CPU 快,GPU 有固定 floor,大 N GPU 近似平坦,这更像硬件/数据布局/结构复用带来的 scaling advantage。

哪些可能只是 engineering / scaling?相当多。CVXPY model construction 是否进入 timed call 对 E1 有明显影响;虽然作者承认这对 PRISM 不利或在 E7 改为 parameterized lane,但跨表解释仍需要谨慎。GPU 结果在早期表格里有 lane separation,不能直接用于 speedup。大规模行 reference 缺失时,论文只能证明 PRISM 返回了 gate-passing feasible output,不能证明它在完整质量意义上优于未完成 solver。

这篇不是 retrieval、curriculum、representation alignment 或 learning-theory 型贡献,尽管标签里有学习理论。若硬要归类,它属于 memory reuse / test-time compute organization / scaling systems。所谓泛化主要不是模型泛化,而是同一问题族下 execution policy 对规模变化的稳定性。这里的“generalizable”应理解为系统接口和评价协议可迁移,而不是算法对任意投资组合约束都泛化。

Relation To Prior Work

最接近的路线有三类:portfolio construction / tax-aware optimization、convex solver systems、solver benchmarking methodology。和 Markowitz、Black-Litterman、tax-aware direct indexing 这些 work 相比,本文没有提出新的经济目标或新的税务建模能力;它借用这些目标作为 workload。和 OSQP、Clarabel、SCS、MOSEK 相比,它不是公开的通用 solver,而是面向一类机构再平衡问题的专用 engine。

真正不同点在 benchmark semantics。传统 solver paper 往往比较 solve time、iterations、objective residual;这篇比较的是 account completion under operating window。这个差异不是表面指标替换,而是改变了优化系统的设计目标:要控制 p99、失败状态、audit record、deadline gate,而不是只追求一个实例的最佳 objective。

看似新的部分中,很多是已有思想重组:外部 residual check 来自标准 convex/KKT practice;performance profile 和 same-lane comparison 来自 solver benchmarking;GPU acceleration 和 factor model scaling 也不是新思想。实质新增的信息是把这些 discipline 组合进一个 institutional rebalancing 的公开 evidence contract,并展示专用 CPU/GPU engine 在该 contract 下的 production-style advantage。

它属于“domain-specialized optimization systems”谱系,而不是“general-purpose convex optimization algorithm”谱系。若作为研究贡献来定位,最好理解为:给 portfolio rebalancing 提供了一个 operational benchmark template,并用 PRISM 证明通用 solver stack 在这一 template 下可能不是合理生产 baseline。

Dataset / Evaluation

Evaluation 覆盖了几种关键场景:小到中等 N 的多 solver 单实例比较、GPU timing lane 分解、外部 feasibility/KKT-style diagnostics、500 accounts × 10,000 instruments 的生产队列、constraint-burden curve,以及基于真实 S&P 500 历史数据构建的 real-data scenario suite。它不是只跑 synthetic QP,这一点增强了 operational claim 的可信度。

最能支持核心 claim 的不是单实例 speedup,而是 queue benchmark 和 real-data batch:它们直接验证 deadline completion、tail latency、account coverage 和 audit record。对这篇论文而言,500/500 完成比某个 N 上的 speedup 更关键,因为它对应作者重定义的问题。

但 evaluation 也有明显 limitation。第一,PRISM 内部不可见,所以 benchmark 只能验证行为,不能验证算法机制。第二,baseline 主要经过 CVXPY 或 parameterized CVXPY lane;这对真实生产中同样可专用化的 competitor 不一定公平。第三,商业 reference 匿名,只用于 objective eligibility,独立复验成本高。第四,真实数据 suite 使用当前 S&P 500 membership,有 survivorship caveat;real-calibrated extension 不是原始真实大 universe。

总体判断:evaluation 足以支持“在记录协议下,PRISM 是一个更适合该 workload 的 execution engine”;不足以支持“PRISM 是普适更优的投资组合优化算法”或“算法层面严格优于现有 solver”。作者在 claim contract 上相当谨慎,这是本文可信度较高的原因之一。

Limitation

最大限制是 black-box engine。文中明确把实现细节放在 public artifact 外,因此研究者无法判断其核心数值方法、收敛机制、预处理、warm-start、projection、factor exploitation、GPU kernel 和 failure recovery。增益来源不清:可能主要来自 scaling / data layout / bypass modeling layer / specialized constraints,而不一定来自新算法。

方法成立依赖问题族结构:连续凸、factor risk、约束模板相对规整、账户间共享 universe 或共享计算结构。如果引入真实税 lot selection、wash-sale rule、round lot、minimum trade、market impact、multi-period execution 或非凸 compliance logic,当前证据不保证可扩展。论文自己也承认 discrete features 在公开 benchmark 外。

Scalability 上限也未完全刻画。GPU 路径在超大 N 上表现平坦,但这可能依赖 k≪N 的 factor structure 和 memory footprint 仍可控。一旦 risk model 更复杂、约束矩阵更稠密、账户差异更大、或需要跨账户 coupling,GPU advantage 可能下降。

泛化不是严格意义上的算法泛化,而是对同一 benchmark family 的执行稳定性。real-data extension 是 resampling/bootstrapped calibrated universe,不等于真实百万级资产或复杂 mandate。所谓 production queue 也只是公开压力测试,不是 live trading deployment;offline benchmark 与真实部署之间仍有 order generation、risk check、exception handling、compliance approval、tax engine 和 transaction cost feedback 的鸿沟。

还有一个归因问题:如果 comparator 被同等程度地专用化、绕开 CVXPY、预编译模型、复用 factor structure、做 GPU-native implementation,PRISM 的相对优势会剩多少?文中未充分说明。这不是小问题,因为论文的很多数字可能反映“专用系统 vs 通用 modeling stack”,而不是“PRISM algorithm vs best possible incumbent algorithm”。

Takeaway

- 1. 这篇真正推动的是 evaluation target:portfolio optimization 在机构再平衡中应按 book-level deadline completion 来评估,而不是只看单实例 objective 或平均 runtime。

- 2. 可迁移 insight 是 claim contract。

- 把 objective-gap eligibility、same-lane timing、failure status、external residual 和 audit record 显式分离,适用于很多 production optimization workloads,如广告预算、能源调度、供应链重规划和风险批处理。

- 3. CPU/GPU routing 的价值不只是加速,而是把 tail latency 变成可管理资源。

一句话总结

Asymmetry PRISM 不是一篇提出新投资组合模型的论文,而是一篇把机构再平衡重新定义为 deadline-bounded、auditable、CPU/GPU-routed 批量优化系统的工作,其主要贡献在 operational evaluation framing 和专用执行栈的规模化证据。