精读笔记

Problem Setting

【Balancing Shareholder Value and Financial Stability under a Reduced-Form Liquidation Model】(arXiv preprint / 2026)研究的是监管制度如何改变最优分红下的股东价值与企业存续时间之间的 trade-off。它不是在问“给定 ruin boundary 如何算最优 dividend”,而是在问:如果破产不是硬阈值,而是 distress 区内的状态依赖清算风险,同时低资本区禁止分红,那么制度边界如何影响 shareholder value 和 stability。真正困难点在于两个约束耦合:一方面 liquidation risk 是路径依赖的 Cox killing,另一方面 dividend admissibility 在不同 surplus 区间发生突变。传统 first-passage 模型卡在单一边界条件,gamma-omega 类模型则多限于特定过程和简单 intensity,无法系统比较“下方恢复缓冲”和“上方分红限制”的组合效应。关键矛盾是:股东希望尽早抽取现金,监管希望资本留存在企业内;而制度设计可能把这个矛盾从线性取舍变成互补结构。

Motivation

已有模型不够的地方在于它们把破产制度抽象得过度干净。现实中,企业跌破某个会计意义上的 insolvency point 后并不一定立即清算,而是进入重整、监管观察、债权人协调、safe harbour 或 Chapter 11 类机制;同时,在尚未破产但资本不足时,监管往往先限制分红。作者抓住的核心缺口是:这些制度不是一个 barrier,而是一组状态区间,每个区间改变 liquidation hazard、surplus dynamics 和可控动作。论文的动机不是为了更精细地拟合破产时间分布,而是为了让监管设计本身成为可比较对象。最重要的观察是:只允许继续经营和只限制分红是方向相反的工具,前者增加 option value 但可能诱导更激进 payout,后者延长寿命但折损价值;真正可能有用的是二者的互补组合。

Core Idea

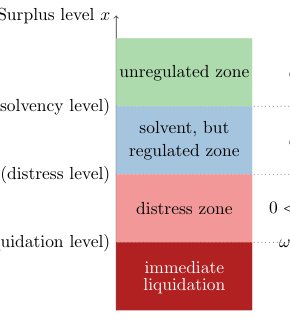

论文的核心思想是把清算机制从 structural first passage 改为 reduced-form state-dependent killing:在 distress zone 内,企业以强度 ω(x) 被清算,越深度 distress 强度越高;到达硬下界 a0 时立即清算;在 distress 以上没有 intensity killing。与此同时,在 regulated zone 内禁止分红,在 unregulated zone 才允许奇异分红控制。

这个建模改变很关键。它把“破产是否发生”从一个确定边界事件变成一个随状态变化的风险场,把“监管”从 payoff penalty 变成 action constraint。直觉上,distress buffer 给企业一个恢复的 real option,因此提高股东价值;但由于最优分红会相应降低 barrier,企业可能更快进入风险区。分红限制则相当于强迫资本积累,增加 survival,但牺牲贴现分红价值。把二者组合时,buffer 保护 downside,restriction 抑制过早 payout,于是可能同时提高 value 和 survival。这是本文最有迁移价值的机制。

Method

方法的必要机制可以压缩为四点。第一,Cox liquidation intensity 的等价表示:条件于 surplus path,清算前收到的分红等价于用 exp(-∫ω(Ru)du) 额外贴现;这让随机清算时间从状态变量中消失,问题回到 HJB/ODE。第二,三分区 HJB:distress 区解含 δ+ω(x) 的线性 ODE,regulated 区解普通贴现 ODE,unregulated 区解带 gradient constraint 的 singular control HJB;这正好对应“被杀风险、不可分红、可分红”三种制度状态。第三,barrier optimality:证明最优策略是在某个 b* 以上立即支付并反射,这把复杂控制压缩成 optimal boundary selection。第四,计算上用 fundamental solutions 拼接各区间,并用 smooth-fit / second-derivative condition 找 b*;survival time 则解同一分区结构下的 inhomogeneous ODE。这里的关键不是实现技巧,而是制度边界被转化为可解析的边界条件。

Key Insight / Why It Works

最核心 insight 是:distress resolution 和 payout restriction 不是独立加总的政策工具,而是通过最优分红 barrier 发生内生互补。单独 buffer 增加了低状态继续经营的 option value,所以 value 上升;但它也降低最优 barrier,使企业更愿意早分红、少持有资本,因此 survival 不一定上升。单独 restriction 提高有效资本缓冲,因此 survival 上升;但它延迟现金流,value 下降。combined 能成立,是因为 buffer 让监管不必把 solvency threshold 设得过高也能获得 downside protection,而 restriction 又阻止 buffer-only 下的过度 lean operation。

技术上,真正的贡献是把这种机制严格落在 singular control 上,并证明 barrier 仍最优。最可能是核心贡献的是“状态依赖 killing + 禁分红区 + barrier optimality”的统一,而不是数值例子。数值结果中的 Pareto improvement 不是 scaling,也不是 data coverage,更像是一个更好的制度 inductive bias:把默认边界拆成 recovery buffer 和 payout constraint 两个可调结构。辅助贡献是 survival time 的闭式/半闭式 ODE 表达,方便比较设计但不是概念核心。

非凹 value function 也值得注意。经典 dividend diffusion 中 value 通常全局凹,因为边际资本价值递减;这里在 a_s 以下没有控制权且存在 liquidation hazard,额外一单位资本可能显著降低被杀风险,导致边际价值局部上升,所以出现 convexity。这不是数值噪声,而是模型结构导致的 curvature regime change。

Relation To Prior Work

它最接近三条线:de Finetti/Paulsen 系的 diffusion optimal dividend,credit-risk reduced-form default,以及 actuarial gamma-omega bankruptcy models。相对经典 optimal dividend,新增的是破产不是 hitting boundary,而是状态依赖 killing;相对 reduced-form credit risk,新增的是把 default intensity 嵌入股东分红的 singular control;相对 gamma-omega,新增的是 general diffusion、zone-dependent coefficients、general intensity,以及完整 barrier optimality。

看似新的部分中,Cox intensity、barrier strategy、ODE fundamental-solution 拼接都不是新概念;实质创新在组合方式:把现实监管的“恢复缓冲 + 禁分红区”编码成控制可行集与 killing rate 的分区结构,并用同一套解析框架比较 value-stability frontier。它属于 stochastic control / actuarial dividend optimization 的制度设计扩展,而不是 corporate finance 中内生资本结构模型。和 Leland/structural default 路线的本质差异是,它不解释 default threshold 从何而来,而是假设制度边界给定后研究 cash extraction 与 survival 的结果。

Dataset / Evaluation

评估主要是理论推导加数值实验,不存在真实数据集。数值部分覆盖了三类目的:展示一般三分区模型可计算,展示 value function 非凹现象,比较四种监管设计及其 sensitivity。它确实支持论文的内部 claim:在该模型族中,combined design 可在某些参数下同时提升 shareholder value 和 expected survival,并且 Monte Carlo 的 paired comparison 与解析均值方向一致。

但 evaluation 不能支持更强的现实政策结论。没有真实破产/监管数据校准 ω(x),没有跨行业或跨制度样本,没有验证 intensity shape 是否经验合理,也没有把 survival time 映射到社会福利或系统性风险。benchmark 是模型内 benchmark,traditional first-passage 是清晰基线,但并不代表现实制度的完整替代项。因此,实验更像 mechanism demonstration,而不是 empirical validation。

Limitation

主要限制不是数值精度,而是建模外生性。ω(x)、a0/ad/as、drift/volatility 全部外生给定,监管者、债权人和股东之间的战略互动被压缩成一个 intensity 函数;这让模型可解,但也把最困难的经济机制转移到了参数选择上。Pareto improvement 是否稳健高度依赖 zone placement,文中展示了 sensitivity,但没有给出一般参数域或最优监管设计问题。

另一个限制是稳定性指标。expected survival time under shareholder-optimal dividend policy 未必等于金融稳定:更长存续可能伴随更大债权人损失或系统性外部性,短期清算也可能在某些情形下社会更优。文中未充分说明 survival time 与 regulator objective 的映射。再者,禁止分红被建模为硬约束,现实中可能存在 share repurchase、intragroup transfer、risk shifting、capital injection 等绕行行为;这些都会改变 barrier optimality。最后,intensity 的非递增形状在直觉上合理,但校准与识别文中未充分说明,政策含义不能直接外推。

Takeaway

- 第一,破产边界可以被拆成“硬清算边界 + 状态依赖清算风险 + 分红约束边界”,这个拆分比单一 ruin threshold 更能表达制度设计。

- 第二,恢复缓冲和分红限制的作用方向不同,单独使用往往是一维 trade-off,组合使用才可能产生互补。

- 第三,value function 的非凹性提示:一旦控制权在低状态被暂停,资本的边际价值可能上升,经典 dividend intuition 不能直接迁移。

- 第四,未来更值得做的是内生化 intensity 和 thresholds,把这个框架从 comparative statics 推向真正的 optimal regulation / strategic resolution model。

一句话总结

这篇论文把 gamma-omega/reduced-form liquidation 与 diffusion optimal dividend 控制合并成一个监管设计框架,真正贡献是说明“恢复缓冲 + 禁分红区”的组合可以通过改变最优 payout barrier 同时改善股东价值与存续时间。