精读笔记

Problem Setting

论文实际处理的是经典 LTS 鲁棒线性回归的计算问题:在给定 h 的情况下,找到能最小化 h 个最小平方残差之和的回归拟合。困难不在统计定义,而在优化结构:LTS 同时包含离散样本选择和连续回归拟合,精确解是组合搜索,实际可用算法必须在局部最优、运行时间和鲁棒性之间折中。

Fast-LTS 的关键瓶颈是它的 core concentration step 本质上只是“当前拟合 → 选小残差样本 → 重拟合”的局部下降;它没有真正避免坏局部盆地,而是靠大量随机 p-subset 起点提高命中好盆地的概率。这个机制在低维有效,但当 p 增大时,每个 p-subset 干净的概率下降,固定数量起点不再足够。关键矛盾是:想保留 LTS 的高 breakdown 和 subset-based 鲁棒性,又不想为随机重启付出随维度恶化的搜索成本。

Motivation

作者对已有路线的判断是准确的:Fast-LTS 快,但其鲁棒性不是单次迭代的性质,而是 restart budget 的产物;SOCP/SDP 等数学规划路线理论更干净,但一般牺牲速度或目标值。缺的是一个既利用 LTS 连续结构、又能保持每步便宜的优化视角。

论文的核心观察是,LTS 可以通过样本权重 z 的 capped simplex 表示消去 beta,从而得到一个关于 z 的 concave minimization。这个表示让问题进入 DC programming 的工具箱,并且允许把每步更新写成投影操作。更重要的是,作者意识到单看 residual gradient 会漏掉 leverage 信息,因此需要在更新方向中显式注入 x-space anomaly signal。

Core Idea

核心思想是:不要把 LTS 看成“重复抽子集并做 OLS”,而是看成“在 capped simplex 上移动样本权重,逐步把权重推向一个好 vertex”。这个视角把组合选择软化为连续权重轨迹,但由于可行域的极点仍对应 0/1 子集,最终解仍保留 LTS 的 subset semantics。

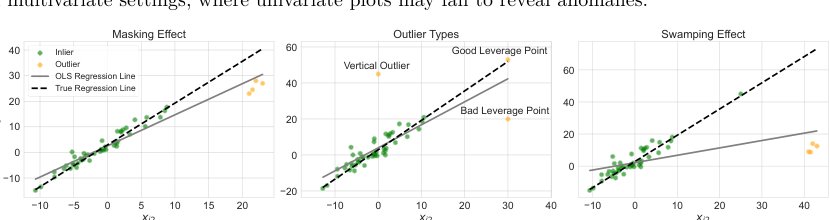

与 Fast-LTS 的本质区别在于信息流。Fast-LTS 每一步只根据当前残差排序做硬选择,几乎没有利用局部几何;sBDCA 用 residual gradient 决定权重下降方向,用 projection 保持可行性,用 line search 把权重推向边界,再用 leverage-based preconditioner 修正 bad leverage points 对残差的 masking。它引入的 inductive bias 是:异常性不只来自 y 方向残差,还来自 x 方向 leverage;权重更新应优先惩罚“残差在标准化后异常”的样本,而不是当前拟合下残差大的样本。

Method

1. LTS 连续化:用 z∈[0,1]^n、sum z=h 表示被保留样本,并通过 WLS 闭式解消去 beta。它解决的是离散子集搜索难以优化的问题,核心变化是把组合变量转为 capped simplex 上的连续权重。

2. DC decomposition:选择 f(z)=rho||z||^2-[rho||z||^2-f(z)] 的形式,使每一步凸近似可以写成投影问题。它解决的是通用非凸优化过重的问题,核心变化是把 DCA 子问题降到“梯度步后投影”。

3. Successive rho:让 rho 随迭代变化,相当于调节有效步长。它解决固定 DC 分解下“步子大易不稳、步子小太慢”的问题,核心变化是把 decomposition 本身作为 optimization schedule。

4. Simplified boosted line search:利用 f 的 concavity,沿 DCA 方向直接推到可行域边界。它解决的是传统 BDCA backtracking 的额外开销,核心变化是用问题几何替代通用线搜索。

5. Hat-value preconditioning:用 LTS hat matrix 的对角项缩放 residual gradient。它解决的是 bad leverage points 残差可能被当前拟合压低的问题,核心变化是把 x-space leverage 注入样本权重更新。

Key Insight / Why It Works

最关键的有效性来源不是“用了 DC programming”这个标签,而是两个结构性匹配:第一,选定的 DC 分解刚好让子问题变成 capped simplex projection,因此每步便宜;第二,preconditioner 把 leverage-aware residual standardization 嵌入梯度方向,因此单起点更不容易被 masking 误导。

从优化角度看,sBDCA 实际是在做一种带可行投影的 weight-space test-time compute:它反复重新估计哪些样本应该被保留,而不是像 Fast-LTS 那样每次直接硬切 h 个最小 residual。projection 的作用是保持全局预算 h,line search 的作用是鼓励走向 sparse/vertex-like 解;这解释了为什么它能保留 LTS 的局部解结构。

最可能的核心贡献是 preconditioned sBDCA,而不是基础 sBDCA。论文自己的消融也显示,普通初始化或 p-subset 初始化下,没有 preconditioning 时结果方差大、质量不稳;加入 hat-value scaling 后,单起点表现才变得有竞争力。因此真正 transferable 的 insight 是“在鲁棒子集选择中,残差梯度必须被 leverage geometry 校正”。

也要直说:部分速度收益可能主要来自 engineering / scaling 对比,而非算法复杂度层面的绝对优势。Fast-LTS 被设定为固定 500 starts,其成本会在高维下被 p×p 逆矩阵重复计算放大;sBDCA 单起点自然更省。若给 Fast-LTS 更智能初始化、并行 restart、或减少起点,速度-质量曲线可能会变化。反过来,如果 sBDCA 也需要多起点来保证全局质量,优势会缩小。

Relation To Prior Work

这篇最接近三条路线:经典 Fast-LTS heuristic、LTS 的数学规划松弛/近似算法、以及 DC/DCA/BDCA 非凸优化。它不是提出新鲁棒估计量,而是在 LTS 的既有 concave minimization 表示上,重新选择一个计算友好的 DC 分解并加入 leverage-aware preconditioning。

相对 Fast-LTS,真正差异是单次轨迹的鲁棒性来源不同:Fast-LTS 依赖多起点覆盖局部盆地,sBDCA 试图通过连续权重轨迹和几何校正逃离坏盆地。相对 SOCP/SDP 路线,差异是它放弃更重的全局/半全局规划形式,换取每步投影级别的低开销。相对 Liu-style DC with variable selection,差异是本文回到 classical LTS,不把 beta 和 feature selection 混在一起,因此优化对象更贴近原问题。

看似新的部分里,concave minimization over capped simplex 并非新思想,hat-value residual standardization 也来自经典诊断;实质创新在于把这些已有思想组合成一个能直接替代 Fast-LTS core 的优化流程,并证明标准 sBDCA 阶段的局部收敛性质。

Dataset / Evaluation

评估覆盖面相对充分:小规模经典鲁棒回归数据验证与传统估计器的一致性;OSCM 测 y-direction regression outliers;DMLP 测 leverage/bad leverage 场景;MSD 和 SCD 提供真实高维数据子采样。整体上,benchmark 确实围绕论文核心 claim:高维下、初始化困难时,单起点 sBDCA 是否比 Fast-LTS 更稳。

但 evaluation 也有明显边界。第一,真实数据实验是子采样而非完整大规模 deployment,更多验证的是中高维小批量鲁棒拟合,不是百万级端到端可扩展性。第二,synthetic leverage setting 与 hat-value preconditioner 在机制上高度匹配,因此收益可能被放大。第三,Fast-LTS 的实现是作者翻译 LIBRA MATLAB 版本到 Python,文中未充分说明与高度优化 R/SAS 实现的公平性。第四,参数调度似乎经过场景调整,自动化程度不足,这会影响实际可复现的优势。

Limitation

方法成立依赖几个强前提。首先,X'ZX 需要可逆或数值上可处理;当 p 接近 n、强共线、权重导致有效样本退化时,这个假设会变脆。其次,hat-value preconditioner 假设传统 leverage score 能可靠反映 x-space 异常;但在多个 leverage clusters 或 masking 严重时,hat values 自身会被污染。

理论上,论文证明的是局部收敛和下降性质,不是全局最优;而 preconditioned 阶段本身并不完全保留原始 DCA 子问题的精确解结构,最终靠 theta 降到 0 接回理论保证。也就是说,最有效的部分和最干净的理论部分并不完全重合。

scalability 上限也需要谨慎。每步仍要计算与 X'ZX 相关的 WLS 解、残差、hat values;当 p 很大或数据稀疏/流式时,成本可能不再由 projection 主导。论文的高维是相对 n 的高 p,而不是现代意义的 p≫n 或超大规模在线鲁棒回归。

增益来源有混合因素:一部分是 better inductive bias,一部分是减少 restart,一部分是 Python 实现和参数选择下的工程比较。文中未充分说明在同等 wall-clock budget 下,Fast-LTS 增加/减少 starts、sBDCA 多起点、或二者共享初始化时的 Pareto frontier。

Takeaway

- 1. LTS 的一个有价值视角是 weight-space optimization:把子集选择改写成 capped simplex 上的连续轨迹,可以保留 LTS 语义又获得可微结构。

- 2. 对鲁棒回归来说,单看 residual 不够;真正难的 outlier 是 leverage-induced masking,因此优化方向需要显式融合 x-space geometry。

- 3. 这篇推动的不是新的统计估计量,而是把经典鲁棒估计器重新工程化为一个可分析、可投影、单起点更稳的非凸优化过程。

- 4. 未来更值得做的是自动化 preconditioner/step schedule、处理病态高维 X、以及在同等 compute budget 下建立更公平的 robust regression optimizer benchmark。

一句话总结

这篇论文把经典 LTS 从多随机重启驱动的 Fast-LTS heuristic,推进到 leverage-aware 的 DC weight-space optimization,是一次以优化几何和单起点鲁棒性为核心的算法重组,而不是新的鲁棒统计模型。