精读笔记

Problem Setting

[Refinement of Reliability Grid Codes in the Provision of Ancillary Services](arXiv preprint / 2026)

这篇论文不是在讨论随机资源能不能提供 reserve,而是在问一个更制度层面的问题:当风电、EV aggregator、需求侧资源已经被允许进入辅助服务市场后,TSO 对它们施加的最低可靠性阈值应该是多少。也就是说,P90 不是背景规则,而是待优化对象。

困难点在于这个阈值不是一个独立安全参数。它会同时改变随机资源的可投标容量、单位补偿、市场出清顺序、系统采购量以及短缺风险。阈值越高,provider-level shortfall 越少,但低成本随机资源的 bid 被压缩,系统更依赖 expensive dispatchable generation;阈值越低,便宜容量进入更多,但 expected shortfall penalty 上升。关键矛盾是 procurement efficiency 与 delivery reliability 的边际替代,而不是传统 reserve sizing 里的“买多少容量”。

以前方法卡在两端:传统 reserve procurement 默认 provider 近似 fully reliable;新的 stochastic provider 参与规则又常把 P90 这类要求外生给定。它们都没有回答 regulatory reliability threshold 本身如何设计,也没有把 threshold-induced market response 纳入优化。

Motivation

作者的核心观察很直接:Energinet 的 P90 是一个合理的工程折中,但不是优化结果。它允许随机资源进场,同时用 rolling ex-post availability check 控制风险;问题是 90% 这个数没有来自系统成本、短缺风险和市场供给结构的联合权衡。

已有路线缺的是一个把 provider-level compliance rule 和 system-level cost/reliability trade-off 连接起来的机制。只优化 reserve volume 不够,因为随机资源在不同可靠性要求下的 feasible bid 本身会变;只给定 chance constraint 也不够,因为 chance level 决定的是市场结构而非单个约束松紧。

因此论文的动机不是“引入 chance constraint”,而是把 reliability grid code 作为 market design variable。这个视角比较重要:它把监管规则从固定边界条件变成了 endogenous policy lever。

Core Idea

核心思想是用 Stackelberg/bilevel 结构重写可靠性规则设计:上层 TSO 选择每小时或统一的可靠性阈值;下层 stochastic providers 在该阈值下用 probabilistic forecast 决定最大可报容量;随后 market clearing 根据这些 bids 和成本出清 reserve。TSO 在上层预期下层响应,最小化 reserve procurement cost 加 expected shortfall penalty。

这个建模改变了信息流:传统上 TSO 先给规则、provider 被动合规、市场再出清;这里规则本身根据 provider response 和 system shortfall cost 反向优化。新的 inductive bias 是“可靠性阈值的价值取决于它对 merit order 的边际影响”,而不是取决于某个孤立的 availability percentile。

与 prior 的本质差异在于,论文不是为随机资源设计一个更复杂的 bidding model,而是把已有 P90 式规则嵌进 market equilibrium。理论上它可能有效,因为阈值到 bid size 的映射相当于把不确定性资源的 forecast tail 压缩成一个可用于制度优化的供给曲线。

Method

方法上有三个真正关键的机制。

第一,把 TSO 目标写成 procurement cost 与 shortfall cost 的总和。它解决的是“高可靠但贵”和“低可靠但风险高”无法在同一目标中比较的问题。这里的核心变化是 provider-level reliability 不再是 hard-coded 监管约束,而是通过 expected penalty 与 procurement cost 共同决定。

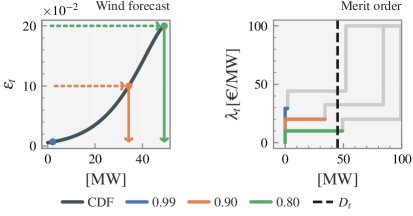

第二,下层 provider 用 chance constraint 把可靠性阈值转成最大 bid size。它解决的是 stochastic resources 的可交付容量不是 deterministic nameplate capacity 的问题。由于目标是最大化 bid,最优 bid 本质上就是 forecast distribution 的相应分位数。

第三,用 Weibull tail inverse 解析重构 chance constraint。它解决的是 bilevel 中嵌 sample-based chance constraint 会爆炸的问题。这里带来的变化是把随机预测样本压成一个平滑、可线性近似的 tail response function。这个部分是 tractability 的关键,但也引入了强分布假设。

KKT/single-level reformulation、McCormick envelopes、piecewise linearization 主要是把问题做成可解 MILP/MINLP 的工程路径,不是概念贡献本身。尤其 McCormick relaxation 文中承认有 optimistic bias,因此不能把求解器结果无条件当作原问题精确最优。

Key Insight / Why It Works

最重要的 insight 是:可靠性阈值的系统价值是非线性的,而且高可靠区间的边际成本很快变陡。接近 100% 时,随机资源的可投标容量被压到很小,系统几乎只能买 dispatchable capacity;这时多买一点可靠性带来的 shortfall reduction 已经很有限,但采购成本显著上升。因此低于 P90 的最优阈值并不反直觉,它是 merit-order effect 的结果。

真正有效的部分是把 forecast tail quantile、bid capacity 和 market clearing 连起来。单独看 chance constraint 没有什么新意;单独看 bilevel market clearing 也不新。贡献在于把 regulatory threshold 变成一个会重塑供给曲线的变量,并让 TSO 优化这个变量。

动态阈值的收益则更像 temporal heterogeneity exploitation:某些小时提高可靠性以覆盖高风险,其他小时放松以释放便宜随机容量。它不是新的推理能力,也不是更强 stochastic optimization;本质上是按小时做 finer-grained policy conditioning。文中增益只有小幅,且在代表性三类资源设置下,这部分更像 engineering/scaling potential,而不是已经被充分证明的机制性突破。

需要警惕的是,结果高度受 penalty calibration 控制。若 shortfall penalty 设得低,模型自然偏向较低 threshold;设得高或要求 zero shortfall,threshold 和 cost 都会上升。因此“P90 过高”不是无条件结论,而是给定 penalty、cost curve、resource mix 和 FCR-D activation assumptions 后的局部结论。

线性 cost function c=alpha+(1-epsilon)beta 也很关键。它把可靠性要求与 bid price 直接绑定,但真实市场中价格来自 opportunity cost、strategic behavior、risk premium、scarcity 和 portfolio constraints。若这个函数错了,最优阈值位置可能整体移动。这里的增益归因不完全清楚:一部分来自制度变量优化,一部分可能来自成本函数设定和代表性资源比例。

Relation To Prior Work

它最接近三条谱系:传统 reserve procurement/security-constrained sizing,stochastic renewable reserve participation with chance constraints,以及 bilevel electricity market design。论文的新意不是提出新的 chance constraint,也不是新的 KKT reformulation,而是把 reliability grid code 本身放到上层优化。

相对 N-1 或 fully reliable generator 传统,它放弃了“reserve provider 必须近似确定可交付”的隐含假设,转而接受 provider-level uncertainty,但用 system-level penalty 管住风险。相对已有 stochastic provider bidding,它不只是让随机资源在固定规则下报量,而是问规则本身是否该随系统状态调整。

看似新的部分里,Weibull tail fit、McCormick、piecewise linearization 都是已有技术重组;实质创新是 market-design framing:P90 从 compliance threshold 变成 Stackelberg leader 的 decision variable。这个 framing 比具体分布假设更值得迁移。

Dataset / Evaluation

evaluation 是真实市场语境驱动的 case study,而不是大规模跨市场验证。数据包括丹麦 EV charging flexibility、CorRES 风速/风电 forecast、代表性 dispatchable generator,并聚焦 Nordic FCR-D up-regulation。这个场景选择是合理的,因为 FCR-D activation 少、能量约束弱、rebound effect 可忽略,因而 capacity-only modeling 不至于明显失真。

但 evaluation 支持的 claim 有边界。它能支持“在一个简化 FCR-D setting 中,内生阈值可能优于固定 P90”;不能充分支持“动态可靠性 grid code 在真实大型 reserve market 中稳定优越”。代表性 agent 抹掉了 intra-technology heterogeneity、空间相关性、portfolio diversification、strategic bidding 和 entry/exit,恰恰这些因素在真实市场中会强烈影响 reliability threshold 的价值。

out-of-sample validation 主要验证 Weibull tail 与 shortfall frequency/quantity 没有明显崩坏,但并没有验证真实 operational activation、multi-period constraints 或 settlement incentives。benchmark 没有覆盖 aFRR/mFRR、多服务共优化,也没有验证 threshold policy 在不同国家、不同 resource mix 下是否泛化。

Limitation

第一,penalty calibration 是核心未解问题。ρ_sys 和 ρ_viol 决定了 cost-reliability trade-off 的斜率;如果这些 penalty 本身没有监管或 reliability economics 的坚实依据,最优 threshold 只是 penalty preference 的反映。文中未充分说明这些 penalty 如何从真实 VOLL、reserve scarcity、security criteria 或 balancing cost 中标定。

第二,成本函数过于结构化。论文假设 stochastic provider 的 unit cost 随 reliability threshold 线性增加,dispatchable generator 不受影响。这是很强的 reduced-form assumption。真实 bid price 可能来自机会成本、风险暴露、市场力和跨市场套利,而不是 reliability threshold 的线性函数。这里可能主要是 engineering abstraction。

第三,代表性 agent 限制了泛化。一个 wind farm、一个 EV aggregator、一个 conventional generator 的设置无法表达相关性、多样性和规模化 merit order。动态阈值在真实多主体市场中可能更有价值,也可能因规则复杂性、参与者策略和监管约束而不可行。

第四,Weibull tail assumption 是 tractability 换来的建模风险。作者只拟合 20th percentile 以下 tail,并用 KS test 接受,但 tail risk 对 reserve reliability 恰恰最敏感。若极端尾部分布、时间相关性或 forecast regime shift 不稳,chance constraint 的可靠性会被高估。

第五,McCormick relaxation 有 optimistic bias,文中也显示 relaxation gap。若最终报告的优化收益部分来自 relaxation looseness,那么增益来源不清。需要更严格地区分原始非线性模型的真实最优、relaxed MILP 的 lower bound、以及在原目标上回代评估的可行成本。

第六,模型把很多真实市场问题转移出去了:strategic bidding、qualification loss 的动态激励、activation failure settlement、multi-period energy constraints、provider exit、multi-service opportunity cost 都没有内生化。因此它更像 reliability threshold design 的 first-order model,而不是可直接部署的 market rule engine。

Takeaway

- 最值得记住的不是“P90 应该改成 P84”,而是 reliability requirement 本身应该被看作可优化的 market design variable。

- 固定 percentile grid code 在高随机资源占比市场里很可能过于粗糙。

- 可迁移的 insight 是:当 regulation 通过约束改变参与者 supply curve 时,规则设计必须建模 follower response;否则所谓安全标准可能只是把低成本 flexibility 排除在市场外。

- 未来真正值得做的是把这个框架推向 heterogeneous multi-provider、多服务、多期 energy-constrained setting,并把 shortfall penalty 与真实 reliability economics 对齐。

一句话总结

这篇论文把 P90 式随机资源可靠性门槛从外生合规规则改写为 bilevel market-design 决策,真正贡献是揭示 reliability grid code 会通过 forecast-tail bid response 重塑 reserve merit order,但当前结论仍是强假设下的 proof-of-concept,而非通用最优阈值定律。