精读笔记

Problem Setting

这篇论文处理的是 stochastic LQ jump-diffusion 系统的 inverse optimal control:专家反馈增益 K_T 已知,但系统 dynamics、Poisson jump intensity、真实代价权重都未知。学习目标不是恢复专家真实 N_T,R_T,而是找到任意一个等价二次代价 N,R,使其最优反馈仍为 K_T。

真正困难点有两个。第一,jump-diffusion 的 Riccati 方程包含扩散项和跳跃补偿积分项,model-based IOC 需要知道这些项;一旦 dynamics 和 lambda 不可得,传统 Riccati / LMI / KKT 路线失效。第二,逆 LQ 本来非唯一,多个 cost 可以诱导同一反馈,因此问题不是 identifiable recovery,而是构造一个满足 inverse optimality 的 admissible equivalent cost。

关键矛盾是:作者想避免辨识模型,但又必须验证 K_T 对某个 cost 是最优。解决方式是把“模型最优性条件”转译成“沿轨迹可估计的数据方程”,并用二次结构把未知量压缩到有限维矩阵。

Motivation

已有路线的不足不是没有 Riccati 理论,而是 Riccati 理论过度依赖模型。jump-diffusion 场景下,A,B,C,D,E,F 与 jump intensity 都进入最优性条件;如果这些不可观测,直接 IOC 需要先做系统辨识,而这会引入额外误差和复杂性。

作者的核心观察是:在 LQ setting 中,value / Q 函数仍是二次型;通过 Itô 公式和条件期望,可以把 Riccati / Lyapunov 等式转成轨迹区间上的线性方程。也就是说,模型项不一定要显式恢复,只要轨迹足够激励,就能恢复使 K_T 最优所需的矩阵组合。

关键缺口是 Poisson jump 系统下的 model-free IRL:此前 stochastic LQ IRL 已有连续扩散版本,jump-diffusion RL 也有 forward control 版本,但把二者结合到 inverse cost learning,尤其是不估计 jump intensity 的 off-policy 算法,仍缺少系统化处理。

Core Idea

论文的真正核心不是提出复杂 RL 算法,而是重写 IOC 的信息流:从“已知模型 → 解 Riccati → 找 cost”改成“已知目标增益 + 激励轨迹 → 解数据线性方程 → 找等价 cost”。这个转换依赖一个强 inductive bias:系统是线性、代价是二次、最优反馈是线性,因此所有未知对象都可以被矩阵参数化。

这种建模改变了 inverse problem 的目标。它不追求真实 reward identification,而是追求 policy-equivalent reward construction。这个选择非常关键:由于 IOC 非唯一,恢复真实 N_T 通常不可能;但构造一个使 K_T optimal 的 N 可以通过 Lyapunov 型递推完成。

和 prior 的本质区别在于,作者把 Poisson jump 项也吸收到轨迹期望差分里,从而不需要显式知道 jump intensity。所谓 model-free 的核心就是不辨识跳跃补偿项,而用数据方程间接估计它对二次型演化的总贡献。

Method

第一,等价代价刻画。作者先证明如果存在 P,N 满足 Riccati 条件和以 K_T 闭环写成的 Lyapunov 条件,则 N 是等价权重。这个步骤解决的是 inverse problem 的可验证性:不需要知道真实 N_T,只需证明 learned N 使最优反馈等于 K_T。

第二,inverse Q-learning。用专家轨迹构造 Q 函数的 Bellman-like 差分方程,估计 Q 矩阵;随后由 K=-Q_uu^{-1}Q_ux 得到当前策略,并用 (K_T-K)^T Q_uu (K_T-K) 更新 N。这个机制的作用是把 Riccati 求解变成线性回归加代数更新。

第三,off-policy inverse policy iteration。若没有专家状态轨迹,则 learner 用任意初始稳定策略采集数据;数据只用于估计 P 和若干组合矩阵,策略迭代本身与行为策略解耦。这个机制解决数据来源问题,也体现 off-policy 性质。

第四,persistent excitation / rank condition。它不是普通 exploration 装饰,而是可辨识性的核心假设。没有满秩数据矩阵,Q 或 P 相关矩阵无法唯一恢复,整个 model-free claim 就不成立。

Key Insight / Why It Works

方法有效的根本原因是 LQ jump-diffusion 的二次闭包性:对 x^T P x 应用 Itô 公式后,漂移、扩散和 Poisson jump 的贡献仍然是二次型;条件期望会消掉 martingale 项,只留下可由轨迹积分表达的确定性矩阵关系。因此未知 dynamics 不需要逐项辨识,只需要估计它们作用在二次型上的 aggregate effect。

最核心贡献是把 jump-diffusion Riccati optimality 变成 data-driven inverse learning equations,并证明这些方程与模型递推等价。Poisson jump 本身没有引入新的学习范式,但它使 Itô 展开和稳定性条件更复杂;论文的价值在于把已有 continuous-time stochastic IRL / inverse Q-learning 的逻辑推广到含跳系统并保持稳定收敛证明。

最可能只是辅助的是“两个算法”的表述。Algorithm 1 和 Algorithm 2 共享同一个底层 Lyapunov / Riccati 递推,只是使用不同数据源和不同参数化。它们不是两个本质不同的 learning principle,而是同一 inverse optimality equation 的两种采样实现。

这篇的增益来源主要是 better inductive bias + data coverage,而不是 scaling、深度表示、长期规划或 test-time compute。所谓 model-free 能成立,是因为 LQ 结构极强、专家增益直接给定、数据满足 PE;如果这些条件削弱,算法本身没有明显机制保证泛化。

还需要注意:learned N 与 target N_T 不一致不是失败,而是 IOC 非唯一性的直接结果。论文实际上没有解决 reward identifiability,而是绕开了它。若应用场景需要解释专家真实偏好,这个方法给出的 cost 可能只是 policy-equivalent certificate,而不一定是 meaningful reward。

Relation To Prior Work

它最接近三条谱系:inverse LQR / IOC、continuous-time stochastic LQ RL、以及 model-free inverse Q-learning。和传统 IOC 相比,真正不同点是不用系统模型和 jump intensity;和 forward stochastic RL 相比,目标不是求给定 cost 下的 optimal policy,而是给定 policy 反推等价 cost;和 deterministic / diffusion-only IRL 相比,新增的是 Poisson jump 补偿项下的数据方程与稳定性证明。

看似新的部分中,Q-learning、off-policy 数据复用、PE rank condition、batch least squares 都是已有 ADP / IRL 技术的重组。实质创新在于把这些组件放进 stochastic LQ with Poisson jumps 的 IOC 框架,并证明数据迭代等价于含跳 Riccati / Lyapunov 递推。

因此这篇更像理论控制 / adaptive dynamic programming 的增量推进,而不是 RL 方法论突破。它的贡献是把一个 previously model-based inverse control problem 数据化,而不是提出新的泛化型 IRL 范式。

Dataset / Evaluation

实验是单个二维状态、一维控制的数值仿真,包含 Brownian diffusion 和 Poisson jump,但 jump channel 里 F(e)=0,控制不直接进入跳跃项。这使例子更容易,不能充分检验 control-dependent jumps 带来的复杂性。

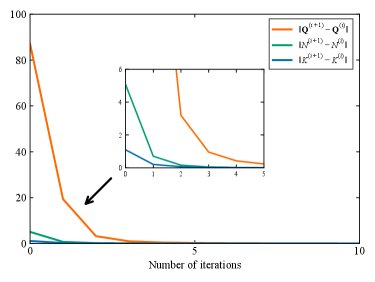

评估主要展示两个算法都能学到与 K_T 接近的反馈增益,且 learned N 与 N_T 不同。这确实验证了“等价 cost 可不同但 policy 相同”的核心点,也验证了算法在理想低维数据下可运行。

但 evaluation 覆盖面很窄:没有多系统、多维度、多 jump intensity、有限样本噪声敏感性、rank condition failure、专家增益估计误差、真实数据或在线部署。benchmark 并没有充分支持 scalability 或 robustness claim。文中未充分说明条件期望和连续积分在实际采样中的估计误差如何处理。

Limitation

最大限制是信息假设强:K_T 直接可用,而这在很多 IRL 场景中本身就是待估计对象。如果 K_T 从专家轨迹回归得到,误差会进入所有后续 Riccati 等价条件;论文没有分析这一层不确定性。

第二,model-free 的代价是强 PE 和满秩数据。这个条件在仿真中可通过 probing noise 人为保证,但真实专家未必允许被注入噪声;learner 数据也需要初始稳定策略。换言之,方法把 model knowledge 的需求转移成了 data excitation 和 stabilizer availability 的需求。

第三,等价 cost 不保证语义可解释。由于 IOC 非唯一,learned N 可能只是数学上使 K_T optimal 的证书,而非专家真实偏好。若下游需要 reward transfer、human intent explanation 或跨环境泛化,这一点很致命。

第四,scalability 上限明显。未知矩阵参数量随 n,m 二次增长,数据矩阵满秩和条件数会成为瓶颈;连续时间条件期望、积分估计、jump 稀疏采样都会放大有限样本误差。文中没有给出 sample complexity 或数值稳定性分析。

第五,泛化基本没有被证明。算法依赖固定线性系统、固定 K_T 和固定二次结构;换系统或换噪声结构后需要重新采集数据和重新求解。所谓 generality 主要是理论模型类上的 generality,不是 learned representation 的跨任务泛化。

Takeaway

- 1. 最值得迁移的 insight 是:在 inverse control 中,若目标只是 policy-equivalent cost,可以主动放弃 reward identifiability,用最优性证书替代真实偏好恢复。

- 2. 对 stochastic systems,model-free 不一定意味着学习 dynamics-free representation;更常见也更可靠的路线是利用结构闭包性,把未知生成元在 value function 上的作用变成可估计的数据方程。

- 3. Poisson jump 的处理说明 martingale / generator 视角很适合连续时间 RL:只要条件期望能消掉噪声项,复杂随机扰动可以被压缩进二次型演化关系。

- 4. 未来真正值得做的是有限样本误差、rank condition 可实现性、K_T 不可直接观测、以及 learned equivalent cost 的可解释性选择原则;否则这类方法更像理论上干净的 inverse optimality certificate,而不是完整 IRL solution。

一句话总结

这篇论文把含 Poisson jumps 的 stochastic inverse LQ 从 model-based Riccati 反推推进到 model-free off-policy 数据方程求解,本质贡献是用 LQ 二次结构和 PE 数据构造 policy-equivalent cost,而不是恢复真实奖励或提出通用 IRL 范式。