精读笔记

Problem Setting

这篇论文实际解决的是 active distribution network 中 DSO 如何通过动态拥塞 price adder 协调自治 energy hubs,而不是直接调度 DER。关键矛盾是:价格机制需要保留参与者自治,但 DSO 若要优化价格,又必须内生化 hub 对价格的最优响应,于是问题天然变成 bilevel。以前的主流做法把下层凸优化替换成 KKT/MPEC,再用 complementarity 或 big-M 处理;这在小模型上可行,但在多周期 hub 模型中,约束数来自储能动态、柔性负荷守恒、进出口边界、PV/DER 限制等,规模增长主要由设备级约束驱动,而不是由价格维度驱动。论文真正瞄准的是这个错配:价格维度低,响应模型约束维度高,但 KKT 路线把计算负担绑到了后者上。

Motivation

已有路线不够的地方不是缺少动态电价模型,而是缺少一种不逐约束展开 follower optimality 的单层化方式。作者的核心观察是:对于凸 follower 且价格仿射进入目标,下层最优性本质上是一个 subgradient inclusion,而不是必须显式写成 stationarity、dual feasibility、complementarity 的大系统。若把可行性写进 extended objective 的 indicator,Fenchel–Young equality 可以把“可行且最优”表达为一个整体 gap 为零。这个方向的动机很清楚:把复杂度从 follower inequality count 转移到 price-response dimension 和 conjugate evaluation。关键缺口在于如何处理 FY gap 中仍然存在的 λᵀx 双线性项;论文的答案是 penalty + DC/SCA,而不是声称得到凸等价全局问题。

Core Idea

核心思想是改变 bilevel reformulation 的信息组织方式:不再把 hub 的每条约束展开成 KKT 条件,而是把整个 hub optimization problem 视作一个闭凸对象 φ_i,并用其 convex conjugate φ_i* 表示 fixed-price 最优值函数。对给定价格系数 λ_i(δ_i),响应 x_i 是 follower 最优解当且仅当 Fenchel–Young gap D_{φ_i}(x_i,-λ_i)=0。这样,下层模型的复杂 device constraints 被隐藏在 φ_i 或 φ_i* 里,外层只看到一个 residual。直觉上这比 KKT 更 scalable,是因为它避免了每个不等式对应一个 complementarity pair,尤其适合“价格信号低维、设备约束高维”的场景。它引入的 inductive bias 是:把 price-response consistency 当作凸分析意义上的整体最优性残差,而不是约束级逻辑 disjunction。真正的非凸性没有消失,只被压缩成 price-response bilinear coupling;DC/SCA 则是在这个压缩后的非凸结构上做局部连续优化。

Method

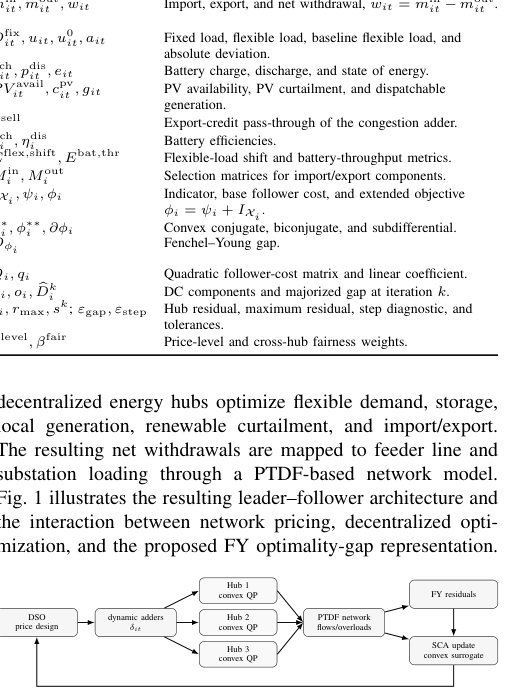

方法上最重要的机制有三点。第一,extended objective φ_i=ψ_i+I_{X_i} 用来吸收本地可行域,这解决的是 follower feasibility 显式展开导致 KKT 规模爆炸的问题;核心变化是 hub 的所有操作约束不再逐条进入上层 reformulation,而是通过 φ_i 的值和 conjugate 间接出现。第二,FY gap D_{φ_i}(x_i,-λ_i(δ_i)) 用来刻画下层响应一致性,这解决的是如何不用 complementarity 表达最优性的问题;它带来的变化是最优性从一组约束变成非负 residual,并且 residual 可作为数值证书。第三,λᵀx 的 bilinear term 用 polarization identity 分成 convex-minus-convex,再线性化 concave part,形成 SCA 子问题;这解决的是 FY exact reformulation 仍非凸的问题。需要注意,penalty formulation 是算法工程上的必要折中:它不保证任意情况下有限 penalty 精确恢复 bilevel 解,只是给出可优化的连续凸子问题序列。配电网侧使用 PTDF、overload epigraph、price regularization 与 common δ_t,是为了构造一个可验证的应用场景,并非 FY 机制本身的必要条件。

Key Insight / Why It Works

这篇论文最有价值的 insight 是:bilevel pricing 的计算瓶颈经常不是“下层凸优化难”,而是“把下层凸优化的最优性错误地展开成约束级互补结构后变难”。FY reformulation 利用 convex conjugacy 把 follower 的最优值函数内嵌进上层,相当于把 KKT 的局部约束逻辑换成了全局 support-function / conjugate 视角。它有效的原因不是找到了新的全局 bilevel solver,而是匹配了问题结构:价格维度低、follower 模型大而凸、响应可由线性价格项驱动。在这种结构下,避免 binary complementarity 本身就是主要收益。最可能的核心贡献是 FY optimality gap + DC majorization 这条 reformulation path;配电网建模、IEEE augmentation、price regularization、penalty update 更像应用与 engineering。实验中拥塞下降的物理机制主要来自 flexible load timing 和 net-withdrawal redistribution,不是更复杂的 power-flow modeling,也不是学习到了新的行为模型。所谓 scalability claim 应理解为“相对 big-M KKT 在该类凸 follower 上更合适”,不能解读为对一般 bilevel pricing 的规模化保证。文中未充分说明的是 conjugate epigraph 在更复杂 hub 模型中的实际建模成本;如果 φ_i* 需要大型 conic/dual epigraph,瓶颈只是从 MILP branch-and-bound 转移到连续凸求解和数值 conditioning。

Relation To Prior Work

最接近的 prior 是 Stackelberg / bilevel dynamic pricing、distribution congestion pricing、DLMP/DCP、以及 KKT/MPEC-based demand response coordination。它和这些工作的本质差异不是应用对象,而是 lower-level optimality 的单层化方式:prior 通常显式引入 dual variables 和 complementarity,本文用 Fenchel–Young equality 作为整体最优性条件。看似新的部分里,DC/SCA、penalty relaxation、PTDF congestion model 都是已有技术重组;实质创新在于把 FY gap 系统性用于 affine price-entry bilevel pricing,并把它定位为 complementarity-free alternative。它属于 convex analysis + bilevel reformulation + sequential convex approximation 这条谱系,不属于分布式优化、学习型定价或全局 mixed-integer optimization 的谱系。若和强对偶 reformulation 比,FY gap 本质上也是在利用 primal-dual/value-function equality,但表达更紧凑,且避免了对每个 follower inequality 构造互补 disjunction。

Dataset / Evaluation

评估覆盖了 augmented IEEE 13-node 和 34-node feeders,以及若干 synthetic stress tests。它验证的是一个受控 convex sensitivity setting:PTDF-type active-power model、24 小时 horizon、8 个 hubs、common broadcast price、合成 DER portfolios 和透明 stress limits。没有真实 deployment、没有 unbalanced AC power flow、没有 strategic participant behavior,也没有 forecast error 下的 closed-loop evaluation。benchmark 对核心 claim 有一定支撑:FY-SCA 相比 time-limited KKT/MILP 更快得到低 residual congestion,并且 fixed-price follower consistency 达到数值精度。但它不能充分证明 general scalability,因为 feeder 尺寸仍小,KKT baseline 受 3600 秒限制且 big-M/linear-follower 设定可能影响公平性;也不能证明市场机制有效,因为 Central 是 utopian lower bound,Quad-FY 的剩余 gap 同时混合了 common-price expressiveness、local optimum、network abstraction 和 response model 的限制。实验支持“结构性避免 complementarity 有计算优势”,不支持“真实配电网动态定价已可直接部署”。

Limitation

方法成立依赖强前提:follower 必须是 proper closed convex,价格必须仿射进入,响应最好唯一或有明确 selection rule,φ_i* 必须可计算或可用闭凸 epigraph 表示。非凸设备约束、整数启停、互斥充放电、用户非理性/战略响应都会破坏这个干净结构。scalability 上限不在 binary 数量,而在 conjugate evaluation、convex subproblem size、penalty ill-conditioning 和 SCA 局部性;论文只是把问题转移了,不是消灭了问题。全局最优没有保证,Proposition 只给固定 penalty 下 penalized DC problem 的 critical point。实验还 heavily relies on offline forecast、calibrated aggregate response、合成 hub augmentation 和 PTDF 线性化;真实 deployment 中,response misspecification 可能比 optimization residual 更重要。增益归因也不完全干净:相对 KKT 的优势可能部分来自 benchmark time limit、MILP formulation 难度和 common-price低维结构,而不是 FY 在所有 bilevel pricing 上天然优越。文中未充分说明 settlement、revenue neutrality、participant surplus、privacy leakage 与 repeated-market incentives,这些对价格机制落地很关键。

Takeaway

- 最值得记住的第一点是:对于 affine price-entry convex followers,lower-level optimality 可以作为 Fenchel–Young residual 处理,这给 bilevel pricing 提供了比 KKT/MPEC 更合适的建模粒度。

- 第二点是:很多 dynamic pricing 问题的可扩展性瓶颈来自 reformulation choice,而不是物理网络模型本身;未来方法应围绕 value-function / conjugate / residual certificates 组织,而不是默认走 complementarity。

- 第三点是:该路线的下一步不应只是扩大 IEEE feeder,而是处理不确定响应、非凸/离散设备、AC convex relaxations、distributed SCA 和真实 settlement constraints。

- 第四点是:FY-SCA 的价值在于把自治响应机制和连续凸优化连接起来,但它仍是局部、模型驱动、offline 的 price design,不是通用 bilevel 求解器。

一句话总结

这篇论文把动态拥塞定价中的下层 KKT/complementarity 展开替换为 Fenchel–Young 最优性残差,是一类面向凸价格响应模型的 complementarity-free bilevel reformulation,而非通用全局 bilevel 优化突破。