精读笔记

Problem Setting

[L1 Optimal Control of Continuous-Time Stochastic Positive Systems](arXiv preprint / 2026-07-07)

这篇论文实际解决的是:在连续时间 Itô 随机正系统中,是否存在一类 L1 最优控制问题仍然像确定性 positive Linear Regulator 那样可显式求解。系统状态在非负正交锥内,控制是按状态逐元素缩放的有界输入,成本是线性的,噪声是对角乘性 Gaussian diffusion。

真正困难点有两个。第一,随机扩散项通常会把状态从正锥边界推出去;确定性 Metzler 条件不再自动足够。第二,随机 HJB 通常含二阶项,哪怕确定性版本有线性值函数,加入扩散后也可能破坏显式可解性。

关键矛盾是:L1 / positive LR 的可解性依赖非常刚性的线性-正性结构,而随机扰动天然倾向于破坏这个结构。论文的目标不是求一个近似 stochastic controller,而是找出一个随机系统类,使“随机性存在于轨迹里,但不进入最优策略”。

Motivation

已有确定性 LR 框架已经给出漂亮的显式解:线性成本、positive dynamics、state-scaled input bounds 共同导致值函数线性、控制为逐坐标 switching。但这套结果对随机扰动没有直接鲁棒性说明。

另一方面,随机正系统文献能讨论 invariance、stability 或 L1/L∞ performance,但通常不会给出这种显式 optimal policy。随机控制理论当然可以写 HJB,但一般不可解,尤其在大规模 positive systems 中更不实用。

作者的核心观察是:如果扩散是乘性且对角的,那么噪声在状态为零时自动消失,正锥边界不会被直接穿越;如果值函数仍是线性的,那么 Itô 扩散项在 HJB 中由于 Hessian 为零而消失。这个组合正好补上 deterministic LR 与 stochastic positive systems 之间的缺口。

Core Idea

论文真正的核心思想是构造一个“随机但确定性等价”的 L1 控制类。随机性不是通过鲁棒项、风险项或 min-max 对抗项进入控制器,而是被放在一个不会改变边际价值方程的位置:对角乘性噪声改变样本路径的波动,但在期望线性目标和线性值函数下,不改变 HJB 的最优性条件。

这等价于把随机系统的复杂性压到正性证明和仿真层面,而不是压到控制合成层面。控制合成仍沿用 deterministic LR 的结构:求一个向量 p,有限时域解反向 ODE,无限时域解代数方程;最优控制由 r_m+B_m^T p 的符号决定,在约束端点之间切换。

和一般 stochastic optimal control 的本质区别是,它没有试图处理一般随机性,而是识别了一类随机性在该目标函数下“不可见”。这不是更强的 stochastic DP 技术,而是更强的结构选择。

Method

1. 正性机制:要求 F_n 为对角矩阵,并要求 A-Σ|B_m|e_m 为 Metzler。后者保证所有 admissible 输入下漂移的非对角耦合仍非负;前者保证扩散项是 x_i 乘以 Brownian noise,边界处噪声消失。通过指数变换 y_i=x_i exp(-f_i v_i),随机方程被转成随机系数的确定性 Metzler 系统,从而继承正锥不变性。

2. 控制约束机制:输入满足 |u_m(t)|≤e_m x(t),本质上是 state-scaled box constraint。这使 Hamiltonian 中关于 u 的最小化逐坐标分离,并且最优值是 -e_m |r_m+B_m^T p| x。没有这个结构,p 方程不会保持这种简单绝对值形式。

3. 有限时域求解:假设 J(t,x)=p(t)^T x,代入 HJB 后扩散二阶项消失,p 满足 -p_dot=q+A^T p-Σ e_m |r_m+B_m^T p|,终端 p(T)=0。控制是 bang-bang/singular switching:符号非零时取约束端点,符号为零时不唯一。

4. 无限时域求解:折扣问题中 p 满足 βp=q+A^T p-Σe_m|r_m+B_m^T p|。额外需要 transversality 条件,文中给出 β>α(A+Σ|B_m|e_m) 等 sufficient condition,并借 deterministic LR 结果把代数方程与 LP 解联系起来。

5. 仿真机制:标准 Euler-Maruyama 不保持正性;作者用正性证明中的指数变换构造离散化,对变换后的 Metzler 系统用矩阵指数推进,再映回 x。这解决的是数值轨迹不违反理论不变性的问题,不是控制理论的核心贡献。

Key Insight / Why It Works

最重要的 insight 是:该 stochastic control 问题的“随机性鲁棒”不是因为控制器主动补偿噪声,而是因为目标和值函数结构让噪声项在最优性方程中完全消失。HJB 中唯一能体现 Itô diffusion 的项是 1/2 Tr(F_n x x^T F_n^T J_xx),而 J=p^T x 时 J_xx=0。因此只要线性值函数可被 verification theorem 认证,最优策略必然与确定性问题相同。

这也是论文结果的上限所在。该结论并不说明策略对任意 stochastic uncertainty 鲁棒;它说明在期望线性成本下,乘性噪声只改变样本路径分布,不改变一阶均值型最优性。更直白地说,这里的 robustness 是目标函数和结构假设共同造成的“扩散不可见性”,不是一般意义上的 risk-aware robustness。

最核心贡献应是两部分:第一,对受控多维对角乘性扩散给出直接正性证明,并允许 bounded state-scaled controls;第二,把 deterministic LR 的线性值函数 verification 推到 stochastic setting,明确给出确定性等价。仿真算法是有用的 engineering companion,但不是理论主贡献。

这不是 scaling、retrieval、data coverage 或 benchmark trick 类型的工作;它完全是 structural inductive bias。作者通过强结构约束让问题落入可解子类。增益来源非常清楚:不是更强数值优化,而是 HJB 二阶项被线性值函数消掉。

Relation To Prior Work

最接近的是 deterministic positive Linear Regulator / exact dynamic programming for positive systems,包括 Li-Rantzer 的离散时间结果和 Gurpegui 等人的连续时间 minimax LR。本文基本沿用这条谱系,只是把系统动力学扩展到对角乘性 Itô diffusion。

和 stochastic positive systems 文献相比,本文不是在做一般 invariance/stability/performance bound,而是把正性条件嵌入一个显式可解的 optimal control problem。正性证明和 Nagumo/viability 理论相关,但作者选择构造性指数变换,这更贴近后续仿真算法。

和 LQG 的 certainty equivalence 类比只在精神上成立:LQG 是二次-Gaussian结构下估计/控制分离,这里是线性值函数使 diffusion term 消失。两者都出现“随机性不改变控制律”的现象,但数学机制不同。

看似新的部分中,ODE/代数方程形式和 switching policy 很大程度继承 deterministic LR;实质新增信息是证明这套结构在特定乘性随机扰动下仍成立,并明确指出何时 stochastic problem 与 deterministic problem 完全同解。

Dataset / Evaluation

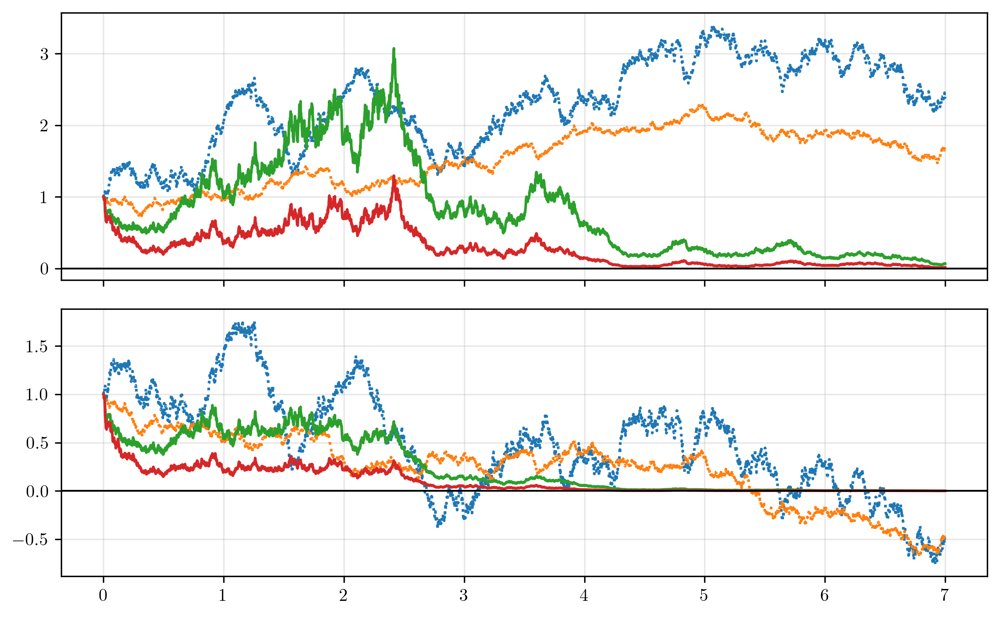

没有数据集意义上的 evaluation。论文的验证主体是定理,而不是 empirical benchmark。实验部分是一个 50 维 high-frequency trading toy/example,用随机生成参数展示 switching 策略、正性轨迹以及 p 不依赖噪声强度。

这个例子支持的 claim 很有限:它说明算法可以跑、控制呈现预期 switching、被动策略不如最优策略。但它没有验证真实金融部署,没有校准市场微结构,没有检验模型错设,也没有评估非对角噪声、加性噪声或风险敏感目标下的表现。

因此 evaluation 对理论主张是辅助可视化,而不是强证据。核心 claim 已经由 theorem 支撑;例子并不能扩大结论适用范围。

Limitation

最大限制是结构假设非常窄。F_n 必须对角,噪声必须乘性;这排除了很多实际系统中的 cross-correlated diffusion、common shock with non-diagonal exposure、additive disturbance。若扩散项在边界不消失,正性直接可能失败。

第二,目标函数必须是期望线性成本,且值函数必须保持线性。只要引入二次成本、variance penalty、risk-sensitive objective、chance constraint、terminal nonlinear utility,Hessian 项不再为零,确定性等价基本不成立。

第三,控制约束是状态缩放的逐元素 box,这对 positive systems 很自然,但也把问题强烈限制在 separable bang-bang 结构内。若控制有总预算约束、耦合约束、稀疏切换成本或交易冲击,Hamiltonian 的逐坐标绝对值形式会消失。

第四,无限时域部分依赖 transversality 条件。文中给了 sufficient condition 和 stabilizability 讨论,但边界情形、β 较小、噪声导致高阶矩爆炸时的实际可用性未充分说明。尤其它只需要一阶矩条件;这对风险较大的系统可能过于宽松。

第五,portfolio example 的外部有效性弱。它更像构造性示例,不是金融策略验证。性能增益来源不清地指向实际交易价值;更可能只是模型内 switching 相比 passive 的必然优势。

Takeaway

- 1. 最值得记住的是“线性值函数让乘性扩散在 HJB 中消失”:这是本文所有确定性等价结果的根。

- 2. 对 stochastic positive control,保持正性比求解 HJB 更先验;如果扩散结构不在边界退化,后面的最优控制结构很可能无意义。

- 3. 这篇论文推动的是 deterministic positive LR 向特定 stochastic dynamics 的结构性扩展,而不是一般 stochastic optimal control 的新算法。

- 4. 可迁移 insight 是:若能设计状态空间、约束和成本,使不确定性只影响高阶项,而值函数落在低阶线性类中,就可能得到“随机存在但策略不变”的显式控制。

一句话总结

这篇论文把 positive Linear Regulator 的显式 L1 控制解扩展到一类对角乘性 Itô 随机正系统,真正贡献是揭示在线性期望成本下扩散项对 HJB 最优策略不可见,从而得到严格但高度结构化的确定性等价。