精读笔记

Problem Setting

论文解决的是 controlled Brownian motion dX=alpha dt+dW 下的路径依赖随机最优控制,其中奖励 F(X) 是受控路径 time-augmented signature 的线性泛函。困难点不是写出 variational representation,而是从非 Markov、非 LQ 的路径泛函中得到可计算的闭环最优控制。传统 Markovian LQ 依赖有限维状态和二次 ansatz;Volterra LQ 依赖特殊 Gaussian quadratic 结构或无限维 Markov lift;signature-control 文献多是在受限控制类上优化。这里的关键矛盾是:signature 可以表达路径依赖,但 log-Laplace / value functional 只局部解析,直接做全局 signature expansion 在一般情况下理论上不成立。

Motivation

已有方法缺的是一个同时满足三件事的框架:不把控制限制在 signature 参数化子类里;能处理真正路径依赖和非二次奖励;还能给出类似 Riccati 的可计算结构。作者的核心观察是,Boué–Dupuis 公式把控制值变成 Brownian 路径泛函的 log-Laplace transform,而对于 signature-linear functional,这个 log-Laplace 近期已有 tensor algebra 上的 Riccati 展开理论。因此这篇论文的动机不是“signature 有 universal approximation”,而是“signature 的代数结构让 HJB/Cole-Hopf 后的 log-Laplace 问题闭合”。关键缺口是局部展开如何变成沿整条受控轨道可用的反馈控制,这引出 dynamic recentering。

Core Idea

核心想法是把路径依赖控制问题转成 Brownian signature 的条件 log-Laplace transform,然后用 extended tensor algebra 上的 Riccati 方程求其局部 signature expansion。价值过程写成 <psi_t, current signature>,最优控制写成 <psi_t|1, current signature>;这就是把 Markovian 情况下 value 的空间导数推广为 signature 方向上的 shift。

本质区别在于,它不是用 signature 当 feature 来训练一个 control policy,而是把原问题的 exact entropy/Gibbs optimal measure 结构投影到 signature algebra 中。signature 在这里承担的是解析坐标系和代数闭包,而不是普通高维特征。动态 recentering 进一步把“全局不可展开”的问题变成沿轨道不断重选局部坐标的问题,类似解析延拓而不是一次性全局 Taylor 展开。

Method

1. Admissible reward class B:解决指数可积和 Riccati 存在问题。这个假设通过负的偶次 terminal/running dominant terms 控制爆炸,使 log E exp(<p, W-signature>) 有意义。代价是 reward class 有明显 coercivity/符号结构。

2. Boué–Dupuis + Föllmer drift:解决“值”和“控制”之间的断裂。Boué–Dupuis 给出 sup control = log-Laplace;Föllmer drift / entropy duality 给出最优测度和闭环 drift,避免只求值不求 policy。

3. Tensor Riccati:解决条件 log-Laplace 的系数演化。Itô 作用在 signature-linear functional 上产生 right shifts,quadratic gradient term 由 shuffle square 表达,因此 HJB 非线性在 tensor algebra 中闭合为 Riccati。

4. Recentered Riccati:解决局部收敛半径问题。用 Chen identity 将历史 signature 吸收到 coefficient 的 left shift 中,把展开中心从 trivial signature 移到当前附近;这样每段时间只需要局部有效,而不假设全局 entire expansion。

5. Running reward source term:把 p=f0+g 的结构转成带 source 的 Riccati。机制上这只是把 running payoff 从 terminal signature functional 中拆出来,核心变化是 Riccati 多了 shifted source term,不改变控制反馈形式。

Key Insight / Why It Works

最关键 insight 是:path-dependent HJB 的“梯度平方”项在 signature 坐标中不是无结构非线性,而是 shuffle algebra 下的平方;Brownian generator 则对应字母 0 和 11 的 shifts。这使得 value 的 signature-linear ansatz 在形式上闭合,得到 Riccati-on-tensor-algebra。这个闭合性是论文真正的核心贡献,远比数值算法本身重要。

第二个关键点是 Boué–Dupuis 的使用方式。它不是简单把控制值变成 Monte Carlo 可估计量,而是把原始控制问题和 Brownian signature 的 log-Laplace transform 严格绑定起来,从而把已有 Brownian signature affine/log-Laplace 理论直接搬到控制中。这让方法不是 heuristic signature policy search,而是 exact optimal control 的局部解析表示。

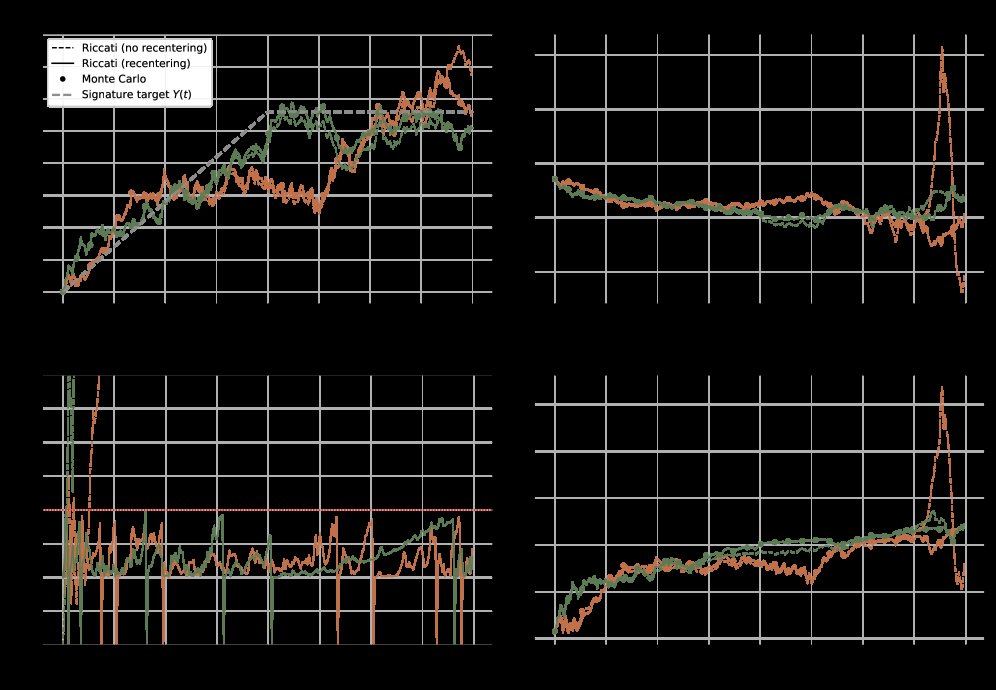

Dynamic recentering 是必要补丁,也是很诚实的技术处理:全局 signature expansion 一般不成立,作者没有回避,而是承认 value map 只局部解析。recenter 本质上是用 Chen identity 做解析延拓。它可能是实际可用性的关键,但理论上也暴露了方法上限:每次远离局部收敛域都要重解随机终端条件 Riccati,计算压力被转移到 repeated tensor ODE solves。

哪些可能只是辅助:数值 examples 主要验证机制,不是性能突破;predictor-corrector、truncation level、Monte Carlo benchmark 都是 engineering 层面的展示。增益来源不是 scaling/data,而是更好的 inductive bias 和 latent algebraic structure。不存在 retrieval 或 implicit memorization 的问题;风险主要是 truncation/recentering 的数值稳定性和理论覆盖范围,而不是 benchmark leakage。

Relation To Prior Work

最接近三条路线。第一是 classical LQ / Markovian HJB / Cole-Hopf:本文把有限维 Riccati 推广到 tensor algebra;在 Markovian polynomial case 中退化为 value 的解析 Taylor 系数系统,在 LQ 中退化为经典有限维 Riccati。第二是 Volterra LQ / infinite-dimensional Markov lift:本文不显式构造 Markov state,而是用 signature 作为通用路径坐标;对 Volterra 的处理更像 signature lift,而不是 kernel resolvent/Fredholm 解法。第三是 signature control literature:以往多把 signatures 当 features 或 parametrized controls,优化的是受限策略类;本文声称解决原始 admissible control problem,控制系数由 Riccati 决定且 time-dependent,这是本质差异。

看似新的部分中,signature universality、shuffle product、Föllmer drift、Boué–Dupuis 都是已有工具;真正新增的是把这些工具通过 Brownian signature log-Laplace Riccati 理论拼成一个严格闭环控制表示,并指出 global convergence 假设不成立,需要 dynamic recentering。它属于“algebraic/analytic control representation”谱系,而不是 learning-based signature control。

Dataset / Evaluation

这不是数据驱动论文,没有 dataset。Evaluation 是数学定理加小规模数值验证。任务覆盖包括 signature-linear tracking、非二次 running reward、signature lifts of Volterra control;这些例子确实覆盖了非 Markov 和非 LQ,但仍是作者框架内构造出来的可控场景。

数值验证主要回答两个问题:Riccati feedback 是否能复现 Monte Carlo Föllmer drift benchmark;dynamic recentering 是否必要。结果支持这两个 claim,尤其未 recenter 的 expansion 后期偏离,和有限收敛半径的理论叙述一致。但 evaluation 没有证明 high-dimensional tensor truncation 可扩展,也没有系统比较计算成本、误差、recenter 频率、stiffness。文中未充分说明 truncation bias 与 Monte Carlo benchmark error 如何分离。因此 evaluation 更像 proof-of-concept,而不是部署级 numerical method。

Limitation

最大限制是理论覆盖面。class B 要求 finite degree 且有负偶次 dominant terms,本质上保证 reward 上界和指数可积;这排除了很多自然但非 coercive 的控制奖励。Brownian 是一维且 dynamics 是 additive drift control;扩展到多维、非线性 drift/diffusion、状态约束或一般控制成本都不直接。

第二个限制是局部性。论文明确承认 expansion 不是 entire,这意味着全局表达必须靠 recentering。recenter 虽然理论上优雅,但实际可能导致频繁重解 Riccati;长 horizon、高 degree、高波动路径下成本可能爆炸。方法没有消除无限维性,只是把它组织成可截断的 tensor ODE。

第三个限制是数值可扩展性未被证明。shuffle nonlinearity、word 数指数增长、Riccati stiffness、截断误差传播都是硬问题。文中数值例子用 N_trunc=10 和短 horizon,不能说明方法已具备 scalable solver。增益来源不清的地方主要在 numerical side:好的轨迹可能依赖低维/短时/强正则 reward,而非通用计算优势。

第四,time-dependent coefficients 和部分 Volterra embedding 还停留在 conjectural / numerical validation。文中未充分说明其严格 log-Laplace theory 是否成立。Volterra 部分很有启发,但在一般 kernel 下需要 infinite or time-dependent signature coefficients,已经超出当前主定理的完整覆盖。

Takeaway

- 1. 最值得记住的是:signature 不只是 path feature;在 Brownian control 中,它可以作为 path-dependent HJB 的解析坐标,使 Riccati 结构在 tensor algebra 中重现。

- 2. Boué–Dupuis + signature log-Laplace 是一条比 signature policy parametrization 更干净的路线,因为它先保持原始控制问题的 exactness,再导出反馈结构。

- 3. 局部性是这个方向的本质,不是实现缺陷。

- 未来真正重要的是围绕 recentering、analytic continuation、truncation error 和 tensor Riccati solvers 建立可扩展理论。

一句话总结

这篇论文把非 Markov 路径依赖随机控制从 signature policy approximation 推进到 Boué–Dupuis 驱动的 exact local analytic feedback representation,本质贡献是在 tensor algebra 上恢复并推广 Riccati 结构,同时暴露出局部收敛和无限维计算是该路线的核心瓶颈。