精读笔记

Problem Setting

《Deep Learning for Dynamic Programming with Recursive Utility》(arXiv preprint / 2026)处理的是离散时间递归效用动态规划的数值求解,而不是一般意义上的 deep RL for economics。核心对象是 Bellman 方程中的 certainty equivalent:V_c(s,c)=f^{-1}(E[f(V(s'))|s,c])。它同时依赖当前状态和候选控制,且包含非线性变换后的条件期望。

真正困难点在于 policy improvement 需要比较同一状态下多个 candidate controls,因此算法需要知道每个 (s,c) 对应的 continuation utility。expected utility 下 continuation term 基本是条件均值,可以用 Monte Carlo 或 regression 处理;递归效用下,非线性 f 和 f^{-1} 使 plug-in Monte Carlo 有偏,且误差会通过 Bellman fixed point 和 policy update 放大。

以前方法卡在两个地方:grid / VFI 被 state-control 维度击穿;Euler / FOC / deep equilibrium 类方法需要模型特定方程、可微转移、低维 quadrature 或 multiplier networks。关键矛盾是:递归偏好最需要全局、off-policy 的 continuation object,但传统数值方法要么只在低维网格上显式算它,要么绕到模型特定一阶条件里。

Motivation

已有路线缺的不是神经网络容量,而是一个和递归 Bellman 结构对齐的中间表示。把 value function 和 policy function 用网络近似并不自动解决 V_c(s,c) 的问题,因为 V(s') 只告诉你未来状态值,不告诉你当前候选控制下经过 nonlinear certainty-equivalent operator 后的 continuation value。

作者的核心观察是:递归效用的数值瓶颈不应被看成“期望不好算”,而应被看成“state-control continuation object 没有被显式建模”。一旦把 V_c 作为独立可学习函数,policy improvement 就可以把它当作可微、可调用的 surrogate continuation oracle,而不是在每次控制优化时嵌套模拟和非线性变换。

这个动机是合理的。它抓住了 recursive utility 与 expected utility 的本质差别:expected utility 的 continuation value 是线性条件期望;recursive utility 的 continuation value 是非线性风险调整后的等价值,而且必须在 off-policy controls 上可用。

Core Idea

论文真正的核心不是三网络、四网络或两网络架构,而是把 certainty equivalent 从 Bellman operator 的内部计算项提升为一个显式学习的 state-control representation。也就是说,CEL 不再把 V_c(s,c) 当作每次更新时临时估计的 Monte Carlo quantity,而是把它作为一个长期维护、跨迭代复用、支撑 policy search 的函数对象。

这个建模改变带来两个关键 inductive biases。第一,网络输入包含 state 和 control,因此学到的是 policy improvement 所需要的 off-policy continuation landscape,而不是只沿当前 policy trajectory 的 value。第二,训练目标放在 f(V_c) 与 E[f(V(s'))] 的对齐上,相当于在非线性变换空间里拟合 certainty equivalent,避免直接对 f^{-1}(sample mean) 做有偏监督。

和 prior 的本质区别是信息流重组:prior 常见路径是 value/policy 网络加模型特定 FOC residual,或用 quadrature 在低维 shock 上算 certainty equivalent;CEL 则把 CE 学成一个可泛化的 surrogate operator。它更 scalable 的原因不是神经网络本身,而是它避免了对 state-control grid、shock quadrature、FOC derivation 和 transition differentiability 的硬依赖。

Method

关键机制可以压缩成四个。

第一,CE 网络学习 V_c(s,c)。它解决的是 candidate controls 下 continuation value 不可得的问题。核心变化是 policy optimization 不再直接面对 nested nonlinear expectation,而是面对一个已学习的 state-control continuation surface。

第二,交替优化 CE、policy、value。它解决的是递归效用下 CE target、policy distribution、value target 相互追逐的问题。把联合固定点拆开后,每一步变成更局部的回归或最大化,虽然没有理论收敛保证,但训练上更稳定。

第三,四网络版本把 V_c 写成 V_e-D,其中 V_e 是普通条件均值,D 是非线性风险调整 / Jensen gap。这个机制解决的是高曲率 f 下直接学习 CE 可能不稳定的问题。它带来的变化是把“均值部分”和“风险调整部分”分开,使网络更容易捕捉低频主结构和较小的 nonlinear correction。

第四,target networks、delayed policy update、control perturbation 是稳定化工具。它们解决 bootstrapped target 振荡、policy 更新过快、state-control 覆盖不足的问题。这里更多是借用 DDPG/TD3 风格工程经验,不是递归效用理论上的新机制。

Key Insight / Why It Works

最重要的 insight 是:递归效用 DP 的核心学习对象不是 V(s),而是 Bellman maximization 所需要的 V_c(s,c)。如果只学 V(s),每次 policy improvement 都要重新处理条件分布和非线性 certainty equivalent;如果学 V_c(s,c),则可以把复杂的 stochastic recursive continuation 压缩成一个确定性 surrogate,并在控制空间中高效搜索。

方法有效的主要原因是 representation alignment。CE 网络的输入输出正好对齐 Bellman 右端的决策接口:给定当前状态和候选控制,返回风险调整后的 continuation value。这比只沿 optimal policy 学 value 更适合 policy improvement,也比 Euler residual 更少依赖模型代数结构。

第二个原因是 data reuse。模拟得到的 state-control-next-state 样本不仅用于拟合 value,还用于训练一个可在邻域 controls 上泛化的 CE surface。探索扰动扩大了 state-action 覆盖,因此 policy update 实际在一个由过去模拟和扰动控制支持的局部 continuation model 上做优化。这一点很像 actor-critic / fitted Q iteration,只是 Q-function 被 recursive utility 的 certainty equivalent 替代。

第三个原因是 nonlinear bias control。论文指出 f^{-1}(sample mean f(V)) 是有偏的,这个论点成立;但 CEL 并不是魔法消除 Monte Carlo 误差,而是把监督放在 f-space:拟合 f(V_c) 到 sample mean f(V)。这避免了用有偏 plug-in value 直接当标签,但仍依赖有限样本、函数逼近和 target value 的质量。严格说,它减少的是一种显式 plug-in bias,不等于消除整体估计偏差。

我认为真正核心贡献是 CE-as-state-control-function 这个表示;四网络分解是有用 inductive bias;target network、delayed update、Sobol/Gaussian perturbation 主要是工程稳定化。实验增益来源不清,可能相当一部分来自 scaling / data coverage / smoother neural approximation,而不是 CE learning 单独带来的。

Relation To Prior Work

最接近的谱系不是普通 value function approximation,而是 approximate dynamic programming / actor-critic / fitted Q iteration 与经济学 deep equilibrium nets 的交叉。CEL 可以被理解为递归效用版本的 fitted continuation learning:它学习的不是 Q(s,a)=r+E[V(s')],而是 recursive CE continuation V_c(s,a)。

相对 Friedl et al. / deep equilibrium nets,实质差异在于 CEL 不通过模型特定 residual system、multipliers 和 FOC 来约束解,而是直接围绕 Bellman operator 的 CE 结构建模。这使它不需要 transition differentiability,也避免低维 quadrature 对 shock 维度的限制。这个差异是实质性的。

相对 expected-utility deep DP,新增信息在于识别并参数化非线性 certainty-equivalent state-control object。普通 expected utility 下这个对象退化为条件均值,所以 CEL 的特殊价值只在 f 非线性、风险调整强、off-policy controls 重要时显现。

看似新的部分里,target networks、delayed policy updates、exploratory noise 基本是 deep RL 稳定化技巧重组;四网络的 V_e-D 分解类似把均值和 Jensen/risk adjustment 拆开的结构化 residual learning。真正新的是把这些工程组件放到 recursive utility Bellman equation 的 CE 表示上。

Dataset / Evaluation

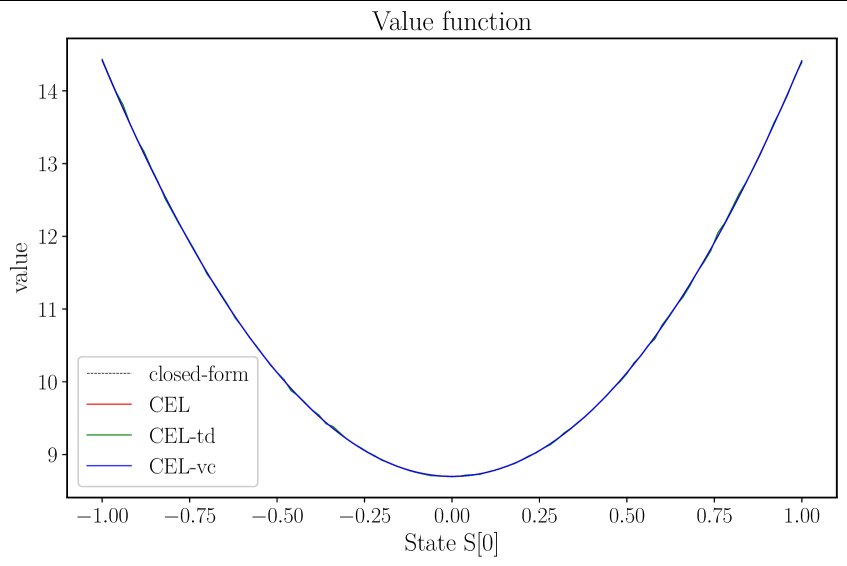

评估覆盖面不错:有 closed-form Gaussian benchmark,有 low-dimensional robust control 对 VFI,有 homothetic closed-form case,有 DSGE 和 portfolio application 的 residual diagnostics。它足以证明方法不是只在单一 toy model 上跑通,也支持“可作为通用数值框架”的初步 claim。

但 evaluation 仍主要是 numerical benchmark,不是真实世界 deployment。Gaussian 高维实验支持高维 state/control 下可训练,但该问题结构线性、二次、解平滑,不能强证明一般高维非线性递归效用的 scalability。robust control 中与 VFI 比较有意义,但 VFI 本身只是低维数值基准。

DSGE 和 portfolio 部分主要依赖 out-of-sample Bellman errors、Euler/FOC/static residuals。这些是必要诊断,但不是充分证明全局最优。残差在测试路径附近小,可能反映训练分布覆盖好;对尾部状态、稀有 shock、极端 controls 的泛化文中未充分说明。

总体看,实验支持“CEL 能稳定求解若干典型递归效用模型”,但还没有完全支持“高维一般递归效用问题可可靠求解”的强 claim。

Limitation

最大限制是问题被转移了:原来难在计算 V_c(s,c),现在难在学习 V_c(s,c)。当 state-control 维度很高、可行控制集复杂、最优政策附近很窄、或 CE 对 tail events 极敏感时,CE 网络的 sample efficiency 和 off-policy 泛化会成为瓶颈。

方法依赖几个隐含前提:模拟器可大量采样;训练分布覆盖了 policy improvement 需要的 candidate controls;V、V_c 或 V_e-D 足够平滑;神经网络外推不会在控制优化时产生虚假的高 continuation value;残差测试状态代表真实部署状态。这些前提在宏观金融模型中未必总成立。

全局最优性没有保证。policy update 是在神经 surrogate 上做非凸优化,CE 网络误差可能被 policy exploitation 放大。尤其如果 CE 网络在未充分探索的 controls 上过估计,policy network 会利用这个 approximation artifact。文中没有充分讨论这种 actor-critic 常见的 extrapolation error。

增益归因不清。高维表现可能主要来自 mesh-free neural approximation 和大规模模拟,而不是 certainty-equivalent learning 本身;smooth policy/value error 优于 VFI 也可能部分来自神经网络平滑先验,而不是更准确地解决 Bellman equation。

另一个限制是理论层面较弱。没有看到关于 Bellman residual、CE approximation error、policy loss 之间的系统误差传播分析。对于 recursive utility 这种高曲率、非线性固定点问题,这个缺口很关键。

Takeaway

- 第一,递归效用数值求解的关键对象应从 value function 转向 state-control certainty equivalent;这是最值得迁移的 insight。

- 第二,很多非线性 Bellman operator 可以通过“学习 operator 内部的决策接口对象”来提高可扩展性,而不是只学习最终 value 或 policy。

- 第三,CEL 的未来演化应该从工程可运行走向误差可控:需要研究 CE 网络的 off-policy 泛化、surrogate exploitation、残差到 policy loss 的界。

- 第四,这条路线最有价值的应用不是低维可 VFI 的模型,而是 shock/control 维度高、FOC 难推、transition 不可微或只有 simulator 的 recursive preference / robust control 问题。

一句话总结

这篇论文把递归效用动态规划中的 nonlinear certainty equivalent 重新定义为可学习的 state-control continuation representation,是 deep ADP 从 expected-utility value learning 向 recursive-utility operator learning 演化的一步。