精读笔记

Problem Setting

论文标题:Rockafellian relaxation and minimum-norm slack for the Walrasian equilibrium problem(arXiv preprint / 2026-07-07)。

这篇论文实际解决的不是“如何更快算 Walrasian equilibrium”,而是一个更底层的问题:当 equilibrium 不存在时,均衡计算应该返回什么。标准均衡算法通常把问题组织成 fixed point、homotopy、projection 或 dual augmentation;这些路线的隐含前提是可行的 equilibrium set 非空。一旦 survival constraints、endowment shortage、incomplete-market restrictions 或非凸偏好使市场出清不可行,算法 failure 没有结构化含义。

真正困难点在于 Walrasian equilibrium 是一个硬可行性对象:Z(x)≤0 和 individual optimality/price support 要同时成立。不可行时,“没有解”本身信息量很低;研究者更想知道的是哪类 goods 有缺口、最小缺口是多少、距离可出清经济有多远。本文把关键矛盾重新表述为:如何在不假设 equilibrium exists 的情况下,仍定义一个 variationally stable、经济可解释、可由优化程序返回的 residual。

Motivation

已有路线不够的原因不是缺少更强 optimizer,而是缺少 infeasible regime 的目标函数。Scarf-Hansen、Eaves、Saigal 等 homotopy/fixed-point 方法以及一般均衡计算中的投影 scheme,本质上都在寻找零残差点;augmented Walrasian iteration 稳定了 dual side,但仍没有在 non-existence 时给出一个可解释的 failure certificate。

作者的核心观察是:即使 equilibrium 不存在,excess-demand map 的 attainable range 仍然存在;可以在这个 range 上寻找离 market clearing cone 最近的点。也就是说,失败不应被看作算法异常,而应被看作 constraint perturbation 问题。关键缺口正是:已有 Walrasian computation 缺少一个把 non-existence 转换为 minimum intervention / minimum slack 的统一表述。

Core Idea

本文的核心思想是把市场出清从硬约束 Z(x)≤0 改成 Z(x)≤v, v≥0,并对 v 的范数加 penalty。这样得到的 Rockafellian relaxation 不再要求原经济可出清,而是问:在可行 allocation set X 内,正超额需求 Z(x)_+ 最小能做到多小。

理论直觉很直接:当 λ 很大时,目标 -U(x)+(λ/2)||Z(x)_+||² 中 penalty 项支配 utility 项,优化器会先进入最小 residual 层集;utility 只在该层集内做次级选择。因此 λ→∞ 的极限残差不是任意数值剩余,而是 feasible excess-demand range 中的 minimum-norm slack。与 prior 的本质区别在于,它不再把 equilibrium computation 定义为寻找 fixed point,而是把 equilibrium failure 定义为一个 projection/perturbation object。这个 inductive bias 对 non-existence 更自然:失败时返回“最小需要补多少资源/放松多少约束”,而不是返回一个不收敛轨迹。

Method

第一,定义 primal Rockafellian F(x,v):若 x∈X、v≥0 且 Z(x)≤v,则 F=-U(x),否则为 +∞。这一步解决的是 nominal planner problem 在 infeasible 情况下没有可用替代对象的问题;它把市场出清缺口显式变量化。

第二,对 slack 加范数惩罚,得到 λ-relaxation。由于 v 只出现在约束和惩罚中,内层 minimization 有闭式解 v*=Z(x)_+,于是问题化为单变量 allocation optimization。这个 profile-out 是方法可用性的关键:不需要维护复杂 primal-dual fixed point,而是在 allocation space 上直接优化 residual-regularized welfare。

第三,证明 minimum-norm residual。设 r=min_x∈X ||Z(x)_+||₂。对 1/λ-approximate minimizer,penalty domination 给出 limsup residual≤r,而 r 的定义给出反向不等式;compactness 保证 subsequential limit。这个证明说明 relaxation 的 residual 不是 penalty artifact,而是在 attainable excess-demand set 上的几何最优 slack。

第四,norm choice 被提升为建模选择:ℓ₂ 给 Euclidean projection,ℓ₁ 倾向 total intervention / sparsity,ℓ∞ 对应 worst-good shortage / balanced rationing。这不是实现细节,而是决定“最近 equilibrium-admitting economy”含义的核心建模自由度。

Key Insight / Why It Works

最重要的 insight 是:Walrasian non-existence 可以被看成 market-clearing cone 与 attainable excess-demand range 的距离问题。这个转译非常有效,因为它把一个逻辑型失败事件变成了连续优化对象。只要 X compact、Z continuous/affine,minimum residual 必然存在;只要 penalty 足够大,优化器就会优先压低 residual。因此方法成立的根源不是某个数值算法,而是 penalty method 对 infeasible constraints 的 variational approximation。

真正的贡献在于 residual 的解释,而不是 relaxation 形式本身。把约束松弛并加范数惩罚是优化里非常标准的操作;本文的价值是把它放到 Walrasian equilibrium non-existence 中,并证明极限 residual 等价于 minimum-norm slack。换句话说,新信息是“当一般均衡不存在时,仍可返回一个经济上可读的最小干预向量”。

最可能只是辅助的是 L-BFGS-B、warm starts、λ up to 10^7 和示例中的数值路径。这些属于 engineering/scaling,用于证明小例子可复现,不构成方法本质。甚至单调 residual convergence 在示例中的表现,也更多来自 penalty path 和解析 infeasibility floor 的简单结构。

这不是 scaling、retrieval、data coverage 或 representation alignment 问题;它本质上是 better variational modeling / better inductive bias。它把“求均衡”改成“求最近可均衡化扰动”,从而在 failure mode 中保持可解释性。这里没有 hidden supervision 或 benchmark leakage 的典型问题,但 evaluation bias 很明显:低维构造例子过于贴合理论,不能说明高维经济中的 conditioning、局部极小、非凸约束会怎样。

Relation To Prior Work

最接近的谱系有三条:Negishi-style centralized planner reformulation、Rockafellar/Wets/Royset 的 perturbation/Rockafellian framework,以及 Deride et al. 的 augmented Walrasian iteration。本文不是从零发明新算法,而是把这些已有思想重组到 equilibrium non-existence diagnostics 上。

与 Negishi 的区别在于:Negishi reformulation 主要服务于存在 equilibrium 时从 planner optimum recover competitive equilibrium;本文关心的是 nominal clearing infeasible 时,planner-side problem 如何退化。与 classical perturbation/penalty method 的区别在于应用对象和解释层:slack 不只是数值 penalty variable,而是 minimum intervention vector。与 augmented Walrasian 的区别最实质:后者 stabilizes dual computation under equilibrium-seeking;本文返回 primal residual certificate under non-existence。

看似新的部分,如 slack relaxation、范数惩罚、λ→∞ penalty limit,在优化理论中并不新。实质创新是把这些机制用于 Walrasian non-existence,并明确 residual norm 作为“距离最近 equilibrium-admitting economy”的对象。不过这个“距离”的经济含义依赖 norm choice,因此不是完全内生的理论概念。

Dataset / Evaluation

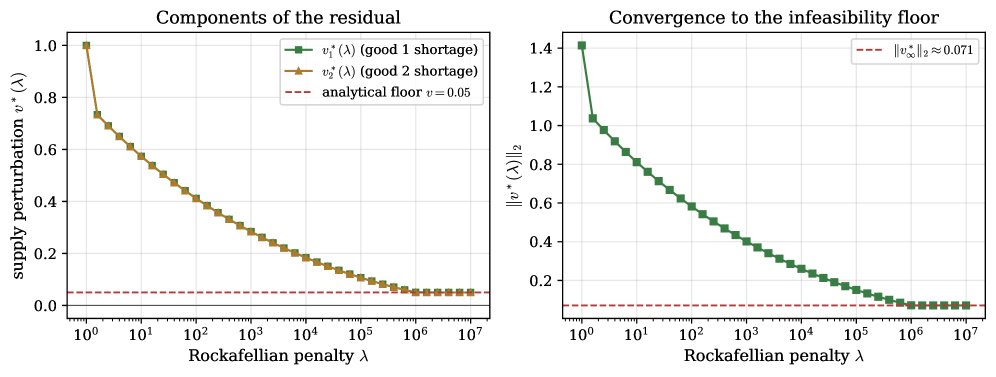

论文没有 dataset,evaluation 是一个解析可控的 stressed Shapley–Shubik 2×2 economy。baseline regime 有多个 equilibria;stressed variant 把 aggregate endowment 压到 survival floor 以下,使 feasibility set 为空。这个例子很好地验证了核心 claim 的最小版本:当 equilibrium 不存在时,relaxation 返回的 residual norm 收敛到可手算的 infeasibility floor。

但 evaluation 覆盖范围非常窄。它没有跨经济结构、多市场维度、incomplete markets、stochastic settings 或真实大规模 calibration。也没有系统比较在 difficult but feasible economies 中是否误判 residual,或在 nonconvex preference 下是否陷入局部结构。benchmark 支持“理论对象能被数值恢复”,不支持“该方法在一般均衡计算中普遍 scalable/stable”。

文中提到 classical tâtonnement diverges、augmented Walrasian stagnates,但这更像 illustrative contrast,而不是严肃的算法 benchmark。增益来源不清:可能主要来自把 infeasible hard constraint 改成 penalty objective,而不是 Rockafellian 名义框架带来的额外数值优势。

Limitation

最核心限制是前提强:compact X、continuous U、affine Z、可 profile-out 的 separable slack penalty。这些条件让定理成立,但现实一般均衡模型常常有非紧预算集、复杂价格归一化、非凸生产/偏好、金融市场约束或互补约束。方法可能仍可用,但文中未充分说明理论如何延展。

第二,minimum-norm slack 的经济解释不是唯一的。ℓ₁、ℓ₂、ℓ∞ 给出不同“最近经济”,这意味着 residual 是 norm-relative 的政策对象,而不是 Walrasian theory 自身唯一推出的缺口。若政策含义依赖外部 norm choice,那么“distance to nearest equilibrium-admitting economy”需要更谨慎地使用。

第三,λ→∞ 带来 conditioning 上限。作者承认 subsistence constraints 下常数会很差,需要 λ 到 10^7。大规模模型中,这可能把原来的 infeasibility 问题转移成 ill-conditioned penalty optimization。所谓 graceful degradation 在理论上成立,但实际可计算性仍可能脆弱。

第四,当前 proof 只保证 residual norm 的 subsequential limit 达到 r,不保证 allocation uniqueness,也不充分讨论 residual vector 本身唯一性。若多个 minimum-norm slack 存在,utility tie-breaking 或 numerical path dependence 可能影响诊断含义。文中未充分说明这一点。

Takeaway

- 1. 最值得记住的是:equilibrium non-existence 可以被建模为 attainable excess-demand set 到 market-clearing cone 的距离,而不是算法失败。

- 2. 这篇真正推动的是 failure diagnostics:一般均衡计算不应只输出 equilibrium / no convergence,而应输出最小 slack certificate。

- 3. 可迁移 insight 是:对硬 feasibility 概念,尤其在经济、控制和 stochastic programming 中,Rockafellian/penalty relaxation 可以把 infeasibility 转成有解释的 residual geometry。

- 4. 未来真正值得做的是把该 residual certificate 推到 incomplete markets、stochastic economies 和大规模 calibrated models,并解决 norm selection、nonuniqueness 和 ill-conditioning,而不是继续展示小型 penalty sweep。

一句话总结

这篇论文把 Walrasian equilibrium 的非存在问题从 fixed-point failure 重写为 Rockafellian minimum-slack projection,是一种面向 infeasible regime 的 variational diagnostic,而不是一个新的均衡求解器。