精读笔记

Problem Setting

这篇论文实际解决的是:在带代数约束的离散时间随机奇异系统中,传感器测量不能全部同时发送,只能按 Round-Robin 周期发送子测量,同时系统动力学还存在未知但确定性的参数扰动时,如何构造一个递推滤波器,使其既能处理 descriptor 结构,又能适应周期观测,又比标准 KF 对模型失配更稳。

真正困难点在于三个结构不兼容:奇异系统的状态不是普通 Markov state,WCF 后会出现非因果噪声项;RRP 让测量矩阵周期变化,单步观测可能不完整;模型不确定性会使基于名义模型的 KF 过度自信。以前方法通常只处理其中一两项:descriptor KF 解决 E 奇异但不处理显式调度鲁棒性,RRP-KF 处理周期测量但通常假设标准状态空间或名义模型可靠,RSKF 处理风险敏感但不直接覆盖网络化奇异系统。

关键矛盾是:通信约束减少即时观测信息,而 risk-sensitive filtering 通过放大不确定性来避免模型错配下的过度收敛;两者都作用在 covariance recursion 上,但前者削弱测量更新,后者保守化预测。论文的目标就是在一个可递推的周期系统表示里平衡这两件事。

Motivation

作者的动机不是提出一种全新的 robust filtering 原理,而是填补一个组合型空缺:RS filtering 已知能给 KF 加入对大误差更敏感的指数代价,descriptor 系统可以通过 WCF 转为增广状态空间,RRP 可以被视为周期测量选择;但这三者此前没有被放在同一个递推框架中。

已有路线不够的核心原因是标准 KF 对名义模型和噪声统计过于依赖。在 descriptor + RRP 下,这个问题更尖锐:每个时刻只看到部分输出,滤波器更依赖模型预测;一旦 A 有偏差,预测误差会在观测不足的窗口内积累。RS 机制因此自然成为候选,因为它本质上是在 covariance 层面降低对预测模型的信任。

作者的核心观察是:只要先把奇异系统转换成一个等价的 augmented RRIPS,后续几乎可以沿用周期 Kalman / risk-sensitive filtering 的工具链。换言之,问题的关键不是发明新的 estimator,而是找到一个让已有 RS-KF 递推可以合法落地的状态表示。

Core Idea

核心思想是把“奇异系统 + Round-Robin 调度”重写成一个周期性状态空间滤波问题。WCF 将原 descriptor dynamics 拆成动态部分和代数部分,再用 augmented state 把它们合并;RRP 不被当作随机 missing measurement,而是作为确定性周期测量矩阵 H_mk。这样,原本难以直接写 Riccati recursion 的 descriptor filtering 问题,被转换成一个 measurement matrix 周期变化的 Kalman-type recursion。

真正引入的 inductive bias 是 risk-sensitive covariance shaping:不是只在 measurement update 里被动接受当前子测量,而是在 prediction 阶段通过 P^{-1}-2μI 改变先验信息矩阵,相当于系统性降低过去 posterior covariance 所携带的信息可信度。直觉上,这会在模型失配时避免滤波器过快自信,从而给后续周期测量更多修正空间。

和 prior 的本质区别不在于新的 Kalman gain 形式;posterior update 基本仍是 KF 型。区别在于:descriptor 非因果结构被包装进 Q_bar 和 augmented model,RRP 被包装进周期 H_mk,robustness 被包装进 RS prediction covariance。它重新组织的是模型、调度和风险惩罚进入 Riccati recursion 的方式。

Method

1. WCF 转换:解决 E 奇异导致标准状态递推不可用的问题。通过把系统分成动态 x1 和代数 x2,再构造 augmented state,滤波器可以在非奇异坐标中运行。核心变化是把 descriptor filtering 转成普通状态空间 filtering,但代价是引入 forward-shift 噪声和初值-噪声相关性。

2. RRP 周期测量建模:解决每个时刻只能收到部分 y_k 的问题。作者用 m_k=mod(k,σ)+1 选择 H_bar 的对应行,形成周期测量矩阵 H_bar_mk。核心变化是把网络约束从 packet-loss stochasticity 转为 deterministic periodic observation。

3. RS Bayesian formulation:解决模型不确定性下 KF 过度依赖名义预测的问题。过去估计误差的指数惩罚被吸收到 information state,推导后体现在预测 covariance 的信息矩阵修正 P^{-1}-2μI。核心变化不是 measurement update,而是 prediction uncertainty 的保守化。

4. 自适应风险参数:解决固定 μ 可能破坏 covariance positive definiteness 的问题。μ 必须满足 2μP<I,因此作者用 covariance information 在线限制 μ。核心变化是把 RS 强度从固定 tuning parameter 变成由当前不确定性约束的量,但文中未充分说明该选择是否最优。

5. 周期系统稳定性条件:解决递推是否有界的问题。稳定性依赖 uniform complete observability / controllability 以及不确定项满足某个 Gramian perturbation bound。核心变化是把 descriptor 系统稳定性问题转移到 augmented periodic system 上。

Key Insight / Why It Works

这篇论文有效的核心原因很可能只有一个:RS prediction covariance inflation。公式上,标准 KF 的预测项 A P A^T + Q 被替换为 A (P^{-1}-2μI)^{-1} A^T + Q;当 μ>0 且满足正定约束时,(P^{-1}-2μI)^{-1} 通常比 P 更大。这让滤波器在模型不确定性下不那么相信上一步 posterior,从而在 RRP 的稀疏观测环境中保留更大的修正空间。

WCF 和 RRP 建模是必要的结构整理,但它们本身不是性能增益来源。WCF 使问题可滤波,RRP 周期化使测量更新可递推;真正的 robustness 来自 RS 对 covariance 的保守化。换句话说,增益不是来自更强的观测信息,也不是来自更丰富的状态表示,而是来自更谨慎的 uncertainty propagation。

自适应 μ 的贡献更像 engineering stabilization,而不是理论上新的 risk allocation。论文说 μ_2 不影响估计、μ_1 影响递推,并让 μ_1 小于正定性边界;这保证算法不崩,但文中未充分说明如何在 robustness 与 noise amplification 之间最优权衡。若 μ 取值接近边界,性能改善可能只是更强 covariance inflation;若 μ 很小,方法退化为 KF。

所谓“robustness”在这里是 risk-sensitive filter 传统意义上的模型失配缓冲,不是 H∞ 意义上的明确 worst-case attenuation。论文没有给出对 ΔA 的 tight bound 性能刻画,也没有展示强不确定性下的 failure mode。因此应把它看成一种 descriptor/RRP 场景下的 conservative Kalman variant,而不是完整鲁棒估计理论的突破。

这不是 scaling、retrieval、data coverage 或 test-time compute 类型的提升;它属于 better inductive bias:通过指数二次风险代价把大误差厌恶注入 covariance recursion。最可迁移的 insight 是:在周期缺测/调度观测下,鲁棒性往往比单步最优性更重要,因为观测不足会放大模型预测偏差。

Relation To Prior Work

最接近的三条路线是:Zhang et al. 2003 的 singular-system RSKF,Goel et al. 2024 的 RRP singular KF,以及 Tiwari & Bhaumik 2022 的 delayed-measurement RSKF。本文基本是把这三条线拼接到同一个框架:用 WCF 继承 singular RSKF 的坐标处理,用 RRP-KF 的周期观测结构处理网络调度,用 delayed/RS filtering 的 Bayesian exponential-cost 推导得到 covariance recursion。

看似新的地方包括 adaptive RS mechanism、RRIPS 上的 RSKF、稳定性条件。但从机制上看,posterior update 仍是 Kalman 型,observability/stability 也借用周期系统和已有 RSKF 分析;真正新增的信息是证明这些已有组件在 descriptor + RRP 的组合场景中可以闭合成一个递推算法。

和 H∞ filtering 的差异在于,本文不是构造最坏扰动能量增益界,而是通过指数二次代价惩罚大估计误差;它更偏 stochastic robustness,而不是 deterministic worst-case robustness。和标准 KF 的差异也不是 gain 形式,而是 prediction covariance 使用 risk-sensitive information correction。

实质创新是问题组合和坐标组织:把 descriptor 非因果噪声、RRP 周期测量、RS covariance recursion 放进同一个可实现框架。理论原创性有限,但作为 networked singular systems 的一个滤波模板有一定价值。

Dataset / Evaluation

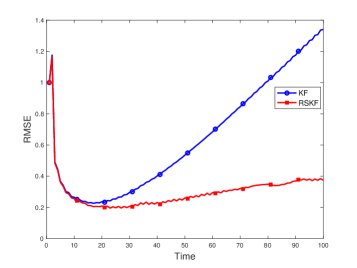

Evaluation 很窄:一个三维离散奇异系统,两个测量分量,标量 process noise,小幅对角 ΔA,不确定性 δ 在很小范围内变化,500 次 Monte Carlo 比较 RSKF 与 KF。它能验证一个局部结论:在轻微模型失配下,RS covariance inflation 相比标准 KF 能降低 RMSE / Avg-MSE。

但它没有真正验证论文更大的 claim。没有复杂 RRP 周期、多传感器高维网络、随机 packet dropout、delay、missing measurement、非高斯噪声、强不确定性或真实物理 descriptor 系统。也没有和 H∞ filter、固定 μ RSKF、已有 singular RSKF 或 RRP singular KF 做系统对比,因此无法判断增益来自“risk-sensitive + RRP + singular”组合,还是仅来自比 KF 更保守。

benchmark 没有明显 leakage 问题,因为这是控制仿真而非数据集评测;但 evaluation bias 很明显:只选了适合 RS 优势的小模型失配场景,没有展示 μ 选择敏感性,也没有展示模型无误差时是否因过度保守损失性能。增益来源不清,但最可能就是 covariance inflation。

Limitation

方法成立依赖一组强前提:descriptor pencil 必须 regular;WCF 必须可构造且数值稳定;噪声 Gaussian 且协方差已知;measurement equation 无不确定性;RRP schedule 固定且完全已知;非因果 forward-shift 噪声可以被等效协方差吸收;初始状态和未来噪声相关性的处理不会破坏递推假设。

最大的理论弱点是非因果结构被处理得较轻。x2,k 依赖未来 w_{k+i},论文用 Q_bar 把它压缩成等效 covariance,但这是否足以覆盖所有 cross-correlation 对 filtering recursion 的影响,文中未充分说明。尤其在时变 Q 或相关噪声下,这个压缩可能不再干净。

自适应 μ 更像可行性约束而非 principled adaptation。选择 μ 低于 |P^{-1}-2μI|=0 的最小正根只保证正定,不保证最优鲁棒性或性能。若实际部署中模型误差与 covariance 不匹配,μ 的调节可能只是数值稳定策略。

稳定性结果也偏弱。Theorem 6 依赖 uniform complete observability / controllability 和一个关于 O^{-1}ΔO 的矩阵不等式,但这个条件在实际 descriptor/RRP 系统中是否容易验证、是否保守,文中未充分说明。证明直接指向已有文献附录,缺少针对本问题非因果与周期测量耦合的细节。

scalability 上限来自 WCF 和周期 Riccati:高维 descriptor 系统中 WCF 可能数值病态,周期测量导致需要跨周期 observability 检查,μ 的谱约束也会随维度和条件数变得敏感。方法不是把困难消除,而是把 descriptor 复杂性转移到坐标变换和等效噪声建模中。

Takeaway

- 1. 最值得记住的是:在 descriptor + scheduled sensing 场景中,先把结构问题变成 periodic state-space filtering,再加入 robust covariance shaping,是一条可复用路线。

- 2. 本文真正推动的是 networked singular systems 中 RS filtering 的一个闭合递推模板,而不是提出新的鲁棒估计原理。

- 3. 对其他问题可迁移的 insight 是:当通信调度削弱即时观测时,滤波器的主要风险来自过度相信模型预测;因此 risk-sensitive / covariance-inflation 类机制会自然有效。

- 4. 未来真正值得做的是给 μ 选择赋予可解释的鲁棒性能指标,并在 packet dropout、delay、非高斯扰动和高维 descriptor 系统中验证该框架是否仍稳定有效。

一句话总结

这篇论文是把 WCF-based singular filtering、Round-Robin 周期观测建模和 risk-sensitive covariance inflation 组合成一个网络化奇异系统递推滤波框架的工作,核心贡献在于问题重组和鲁棒化 Riccati 递推,而非全新的估计理论。