精读笔记

Problem Setting

TwinMarket: A Scalable Behavioral and Social Simulation for Financial Markets(Awesome World Models / 2025)关心的是金融市场中的 micro-to-macro emergence:个体投资者的 belief、bias、社交互动和交易行为如何聚合成泡沫、恐慌、波动聚集、财富分化、信息级联等宏观现象。

真正的问题不是“造一个能交易的 LLM agent”,也不是简单预测真实指数,而是构建一个足够可控的实验环境:微观层有可解释的认知状态,社会层有可追踪的信息传播,市场层有价格反馈,三者能形成闭环。难点在于这三个层次通常被分开处理:金融 ABM 有市场反馈但个体行为贫乏;LLM social simulation 有语言互动但缺少严肃市场结算;宏观金融模型能拟合统计规律但难解释社会机制。

关键矛盾是:如果规则太硬,无法表达行为金融中的非理性和情境依赖;如果完全交给 LLM,自由度过高、不可控、不可归因。TwinMarket 的尝试是在二者之间插入结构化认知框架和真实数据校准,让 LLM 的丰富性被金融先验和社交网络约束住。

Motivation

作者的动机可以理解为对两条路线的不满。传统 ABM 在金融里并不弱,很多 stylized facts 早就能被 herding / chartist-fundamentalist / stochastic volatility 类模型生成;但这类模型的问题是行为语义太薄,难回答“为什么某条 rumor 会让某类人群恐慌”“opinion leader 如何改变交易相似性”“belief 是否和价格共同演化”这类社会科学问题。

已有 LLM-agent 经济仿真则反过来:个体表达能力强,但经常缺少市场结构。很多系统只是让 agent 做孤立决策,或在少量 agent 中进行对话竞争,没有把信息检索、社交传播、订单撮合、价格反馈和 belief update 连接起来。因此它们难以研究金融市场最关键的反馈回路:信息影响信念,信念影响订单,订单影响价格,价格再反过来验证或推翻信念。

论文的核心观察是:金融市场是 LLM social simulation 的一个天然压力测试场,因为它既有可观测宏观统计规律,又有丰富微观行为解释空间。缺的不是更强的预测模型,而是一个能把微观心理机制和宏观市场统计放在同一实验台上的 simulator。

Core Idea

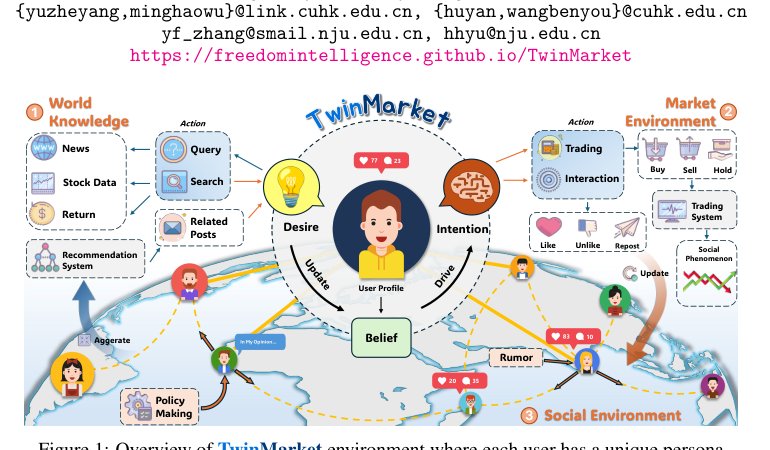

核心想法是把投资者从“执行固定策略的 ABM agent”替换为“受 BDI 结构约束的 LLM agent”,同时把这些 agent 放进动态社交图和订单驱动市场中。BDI 的作用不是提供新理论,而是给 LLM 行为加结构:belief 是 agent 对市场、估值、趋势、他人情绪和自身能力的可观测内部状态;desire 让 agent 主动查询信息;intention 把当前认知落到交易和社交动作上。这样 LLM 不只是生成买卖理由,而是在一个重复循环中维护可追踪的认知变量。

更本质的改变是信息流组织方式。prior ABM 通常把 herding 或 overconfidence 写成交易规则,TwinMarket 则让它们通过 profile initialization、news exposure、post recommendation、neighbor similarity 和 market feedback 间接出现。它引入的 inductive bias 是:金融行为偏差不是单步决策噪声,而是嵌在信息选择和社会强化中的动态状态。

这使系统理论上更 scalable / generalizable:新增 agent 不需要手写新规则,只需初始化 persona、belief 和社交位置;新增事件也不是改规则,而是注入信息并观察传播。但这里的 generalizability 更像平台层面的可扩展,而不是已被证明的跨市场行为泛化。

Method

1. BDI-structured LLM cognition:解决的是 LLM agent 行为不可控、不可解释的问题。BDI 把每天的信息输入、查询、信念更新、交易决策、社交发帖串成一个认知循环。它带来的核心变化是把 agent 的中间状态显式化,尤其 belief score / belief narrative 可以和价格、交易量、社交互动对齐分析。没有这个结构,LLM 输出很容易只是一次性 rationale generation。

2. Real-data-grounded heterogeneous personas:解决的是 LLM agent 同质化和空泛 persona 的问题。作者用雪球用户、交易记录和行为金融指标初始化 bias、策略、资本规模、关注行业等。核心变化是将 agent heterogeneity 从 prompt 想象转为数据校准的先验分布。注意这也可能是性能来源之一:很多“真实感”可能来自初始化数据,而不一定来自 LLM reasoning。

3. Dynamic social network as exposure control:解决的是多 agent 仿真中“谁看到什么”的问题。论文用交易相似度构造动态边,再用 hot score 推荐帖子。这个设计本质上把 homophily 和 recency-popularity bias 写进信息传播机制,使 opinion leader、echo chamber 和 polarization 更容易出现。它不是社交平台真实算法复制,而是一个合理的传播先验。

4. Order-driven trading feedback:解决的是社交模拟和金融市场脱节的问题。agent 的语言态度必须最终变成 buy/sell/hold 和订单量,再通过撮合影响价格。核心变化是形成闭环:belief → order flow → price → belief。否则所谓金融 social simulation 很容易停留在文本层。

5. Rumor / centrality intervention:解决的是 emergence mechanism 的可实验性问题。通过向高中心性用户注入正常新闻或夸张 rumor,作者人为制造信息不对称,观察 belief divergence、sell pressure 和 price decline。这是论文里更接近机制实验的部分,而不仅是统计拟合。

Key Insight / Why It Works

这篇论文有效的主要原因不是“LLM 懂金融市场”,而是多个强先验叠加后形成了一个有反馈的复杂系统。

第一,BDI 提供了 better inductive bias。它迫使 LLM 在每轮行动前后维护类似 latent state 的 belief,并用该 state 解释信息和生成交易。这样 agent 行为比纯 prompt 反应更稳定,也更容易产生路径依赖。尤其 self-fulfilling prophecy 的出现,本质上需要 belief-price 的正反馈;BDI 正好给了这个反馈一个可观测变量。

第二,动态社交图是核心放大器。交易相似度建边会天然制造 homophily;hot score 会偏向近期且被互动强化的信息;高中心性节点注入新闻会形成扩散优势。这些机制足以产生 polarization、echo chamber 和 cascade。换句话说,很多 emergence 不是 LLM 自发发现的,而是网络结构和推荐机制提供了涌现条件。

第三,真实数据覆盖贡献很大。用户 profile、交易偏差、新闻、公告、SSE50 行业指数都来自真实源,这显著降低了仿真空间的自由度。所谓 realism 很可能相当程度来自 data grounding,而不是 LLM 的深层金融推理。尤其微观验证如高换手低收益、财富分化,本来就可由异质资本规模、策略偏差和交易摩擦倾向自然产生。

第四,stylized facts 的证据强度有限。fat-tail、volatility clustering、volume-return correlation 并不是很难生成,传统 ABM 已经能做到。TwinMarket 相比 ABM baseline 更接近真实统计量,说明平台有用,但不能证明 BDI-LLM 是唯一原因。消融显示去掉 BDI / heterogeneity / social interaction 会退化,这是支持性的;但增益来源仍不完全清楚,因为这些模块同时改变了信息量、随机性、行为多样性和反馈强度。

第五,LLM 在这里更像 test-time behavioral generator + semantic interface,而不是可验证的 planner。它把新闻、persona、bias、社交帖子转成行动,这确实比手写规则更 flexible;但文中未充分说明其长期规划能力。agent 的 belief update 可能只是每轮根据上下文重写一段 sentiment,而不一定形成真正稳定的内部世界模型。

因此,我会把 TwinMarket 的核心贡献归因于“结构化信息流 + 异质数据初始化 + LLM 语义决策器”的组合,而不是单独的 LLM reasoning。最有迁移价值的是这个闭环建模范式,而不是具体 prompt 或某个指标提升。

Relation To Prior Work

它最接近三条谱系的交叉:agent-based computational finance、LLM generative agents/social simulation、以及行为金融中的投资者偏差建模。

相对传统金融 ABM,TwinMarket 的本质差异不是能否复现 stylized facts,而是微观行为表达能力。HPM、BH、chartist-fundamentalist 类模型通常把 herding、risk preference、volatility response 写成低维规则;TwinMarket 让这些因素通过 persona、belief、文本信息和社交交互进入决策过程。因此它更适合做机制解释和 counterfactual intervention,例如 rumor 注入、opinion leader 影响,而不只是拟合价格序列。

相对 EconAgent / ASFM / CompeteAI 等 LLM-agent 经济系统,它的新增信息在于“社交传播 + 市场交易闭环”。很多 prior 只有 macroeconomic decision 或有限 agent 互动,缺乏动态网络和订单系统。TwinMarket 的实质创新是把社会信息环境作为金融市场的一等公民,而不是外部输入。

但也要直接说:BDI 本身不是新思想,社交图 homophily、time-decay hot score、行为偏差初始化也都是已有组件。论文的新意在系统集成和金融场景落地,而不是提出新的 agent learning algorithm。它属于 LLM-as-agent-simulator 的工程化推进:用更强结构、更真实数据、更完整 feedback loop,把 social simulation 推向可分析的市场环境。

Dataset / Evaluation

数据覆盖相对扎实:用户 profile 和交易行为来自雪球、股吧;股票和基本面来自 CSMAR;新闻和公告来自新浪、同花顺、CNINFO;市场对象主要是 SSE50 及其聚合行业指数。这个数据设计适合研究中国 A 股语境下的散户行为、社交传播和行业轮动,但不支持广泛宣称“金融市场通用仿真”。

评估分为三类:微观行为合理性、宏观 stylized facts、机制干预。微观层看财富分化和高换手低收益;宏观层看 fat-tail、leverage effect、volume-return、GARCH clustering;机制层看 self-fulfilling prophecy、rumor propagation、opinion leader 和 polarization。这套评估能支持“TwinMarket 不是纯玩具系统”,但还不足以支持“真实人类行为模型”或“可用于真实市场预测”。

最大问题是 benchmark 的判别力不够强。stylized facts 是必要但不充分条件,很多过度简化模型也能生成。RMSE / correlation 与真实指数对齐也要谨慎,因为系统使用同一时间段真实新闻、公告、初始市场数据,且 LLM 可能有预训练期知识。作者做了时间抽象和实体匿名化,但 data leakage / implicit memorization 不能完全排除。

scalability 实验显示更多活跃交易 agent 会降低误差,这更像市场参与度提高后的信息聚合改善,不一定是严格意义上的 scaling law。1000 agent 能跑通是工程上有价值的,但离百万级社会仿真或真实订单簿高频市场仍很远。

Limitation

1. 核心前提很强:agent 的 persona、bias、belief score 能代表真实投资者认知。这是整个系统成立的基础,但文中没有强验证。belief narrative 看起来合理,不等于 belief dynamics 真实。

2. 增益归因不清。BDI、异质性、社交互动、真实新闻、真实交易初始化、订单机制同时变化。虽然有消融,但仍难区分到底是 LLM reasoning、数据覆盖、网络 homophily 还是 prompt 中显式行为偏差带来的提升。

3. stylized facts 不是强证据。fat-tail 和 volatility clustering 在 agent finance 中太容易出现,用它们证明 LLM-agent 的 behavioral fidelity 有明显上限。更强评估应是 out-of-distribution 事件、跨市场迁移、真实用户行为预测、或 micro-level counterfactual matching。

4. 社交网络构造可能内生制造结论。用交易相似度建边,再观察交易相似性增强和 polarization,存在循环性。它合理但不干净:polarization 可能是 graph construction prior 的结果,而不是 agent interaction 的结果。

5. Rumor 实验的外推有限。负面 rumor 写得非常强,且直接投放给高中心性用户,市场下跌并不意外。文中未充分说明不同强度、真假混合、反驳信息、自我纠错机制下是否仍有同样结论。

6. LLM planning 可能是假象。agent 每日做查询、更新 belief、下单,看似有长期状态,但没有证据表明其形成稳定跨周期策略或真实学习。更像 retrieval + prompt-conditioned decision,而不是长期规划器。

7. 市场机制简化明显。日频、单次 call auction、零和假设、聚合行业指数、无复杂机构约束、无真实订单簿深度、无监管微结构,这些都会限制结论向真实交易环境迁移。

8. 泛化没有被真正证明。当前主要是中国 A 股 2023 年、SSE50 和特定社交媒体数据。换成美股、加密市场、债券市场、连续竞价或机构主导市场,结果可能显著不同。

Takeaway

- 1. 最值得迁移的是闭环设计:LLM agent 不应只生成行动,而应被放进“认知状态—信息传播—环境反馈—状态更新”的循环中。

- 对任何社会仿真,这比单轮 role-play 更重要。

- 2. LLM 在社会科学仿真里的价值不是替代 ABM,而是补上 ABM 微观语义贫乏的问题;但宏观规律仍需要结构化环境和强先验来约束。

- 未来有效路线大概率是 hybrid:LLM 负责语义决策,ABM / market mechanism 负责物理或制度约束。

一句话总结

TwinMarket 是把 LLM-agent 从孤立角色扮演推进到带认知结构、社交传播和市场反馈闭环的金融社会仿真平台,其真正贡献在系统性重组信息流和行为先验,而非证明 LLM 已具备可靠金融推理能力。